中信银行的资产质量和零售业务展开。详细阐述了其不良贷款率的变化情况,包括公司贷款和个人贷款的不良情况,同时也深入分析了零售业务业绩不佳、税前利润下滑以及营收占比未达目标等现状,并提及了银行未来的转型方向。

不良贷款率降至 1.16%,个人消费贷不良率却上升

在资产质量方面,截至报告期末,中信银行呈现出复杂的态势。其不良贷款余额为 664.85 亿元,相较于上年末增加了 16.85 亿元,增长幅度达到 2.60%。不过,值得一提的是,不良贷款率降至 1.16%,比上年末下降了 0.02 个百分点,同时拨备覆盖率达到 209.43%,比上年末上升了 1.84 个百分点。

从公司贷款角度来看,截至报告期末,中信银行公司不良贷款主要集中在制造业、房地产业、租赁和商务服务业这三个行业,这三个行业的不良贷款余额占公司不良贷款总额的 61.04%。受宏观经济环境、行业风险等多种因素的综合影响,租赁和商务服务业、批发和零售业等行业的不良贷款余额较上年末有所上升,不良贷款率均上升了 0.4 个百分点。

而在个人贷款方面,截至报告期末,中信银行个人消费贷款不良率为 2.14%,较上年末上升了 0.59 个百分点。中信银行对此表示,“当前经济仍处于恢复期,受居民收入水平尚不稳定等因素影响,个人消费贷款不良率出现一定波动。”为应对这一情况,中信银行坚持优选白名单企业批量获客,严格做好白名单企业的准入和持续管理,聚焦白名单优质客户投放,以获取优质客户提升业务整体质量。同时,构建差异化资产质量管控机制,从产品、客群、区域、渠道等多个维度对业务进行监控,并根据监控情况部署差异化风控策略,不断调整目标客群。

零售业务税前利润下滑四成,营收占比始终未达 50%目标

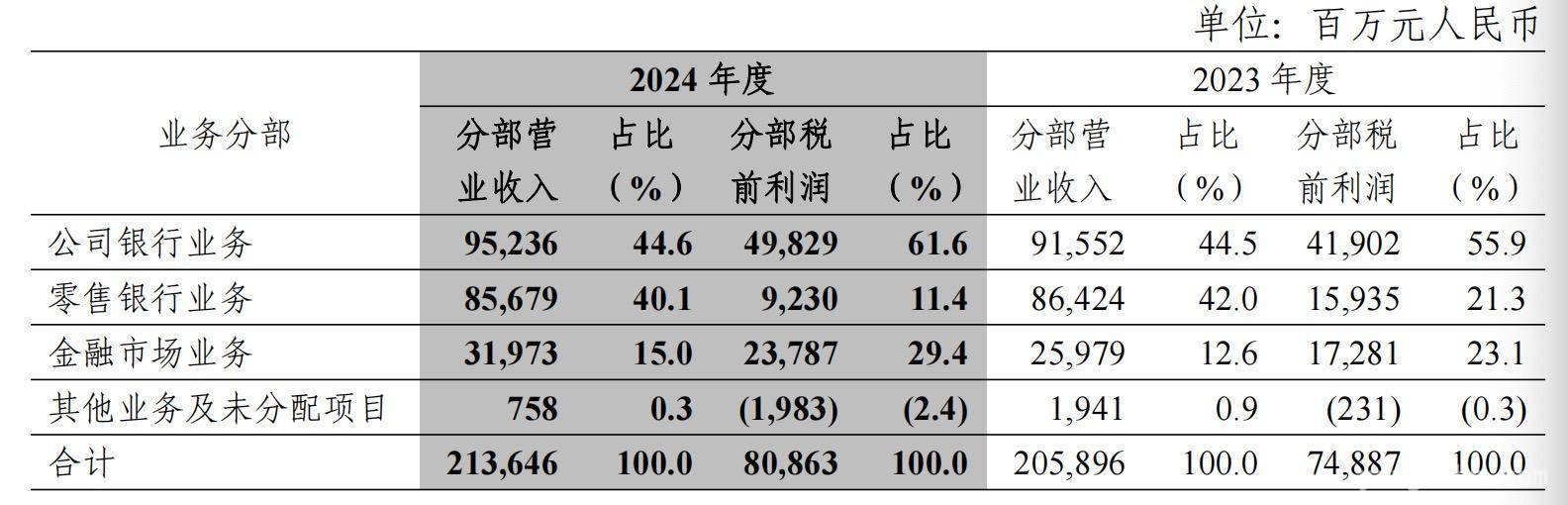

财报还公布了中信银行对公业务、零售业务和金融市场业务三个分部的业绩情况。去年,该行公司业务分部营收和税前利润较 2023 年分别增长了 4.02%、18.92%。涵盖资金资本市场业务、金融同业业务的金融市场业务分部去年营收和税前利润也实现了“双增”,分别增长了 23.07%、37.65%。

与之形成鲜明对比的是,零售业务分部的业绩就略显“失色”。去年,该分部营收和税前利润分别同比下降了 0.86%、42.08%。南都湾财社记者统计发现,近年来,中信银行零售业务分部的税前利润持续下滑,从 2021 年的 227.04 亿元一路下滑至 92.3 亿元,累计降幅高达六成,占比也从 2021 年的 34.6%下降至 11.4%。

早在 2014 年,对公业务处于行业相对领先水平的中信银行就全面启动零售战略二次转型,以建设最佳客户体验银行为目标,进一步优化管理机制,聚焦网点产能,打造零售业务渠道、产品和队伍体系优势。那一年,中信银行对公业务营收占比为 52.2%,零售业务营收占比仅为 20.2%。如今,十年过去,该行零售业务营收占比有所提升。去年,中信银行对公业务、零售业务营收占比分别为 44.6%、40.1%,金融市场业务营收占比为 15%。

但这距离中信银行董事长方合英提出的目标仍有差距。在 2021 年业绩发布会上,方合英曾提出,中信银行“新零售”的新架构和打法基本形成,下一步目标是零售营收贡献要超过 50%。如今 3 年过去,中信银行零售业务营收占比始终在 40%左右徘徊。

在财报中,方合英再一次强调了“轻”之重要。他表示,未来,将继续把“轻资本、轻资产、轻成本”转型作为提质增效、实现内涵式发展的重要抓手。“所有努力,都是为了在‘大而轻’的效率革命和‘大而强’的动能塑造中,努力探寻一条由‘一次增长曲线’向‘二次增长曲线’跨越的路径,实现价值银行的升维发展。”方合英说道。

本文全面剖析了中信银行的经营状况,资产质量上有好有坏,不良贷款率虽有下降但部分行业和个人消费贷不良情况有所上升。零售业务方面则面临着税前利润下滑和营收占比未达目标的困境。中信银行董事长提出“轻”转型方向,未来其能否通过转型实现零售业务的突破和价值银行的升维发展,值得持续关注。

原创文章,作者:Delilah,如若转载,请注明出处:https://www.yanghehb.com/5732.html