本文聚焦嘉泽新能,详细介绍了该公司以3月25日收盘价计算的市盈率、市净率、市销率等估值指标,阐述了其业务范围。同时,深入分析了2024年公司的净资产收益率、投入资本回报率、现金流情况、负债变化以及十大流通股东的持股变动等内容,还对相关指标进行了解释说明。

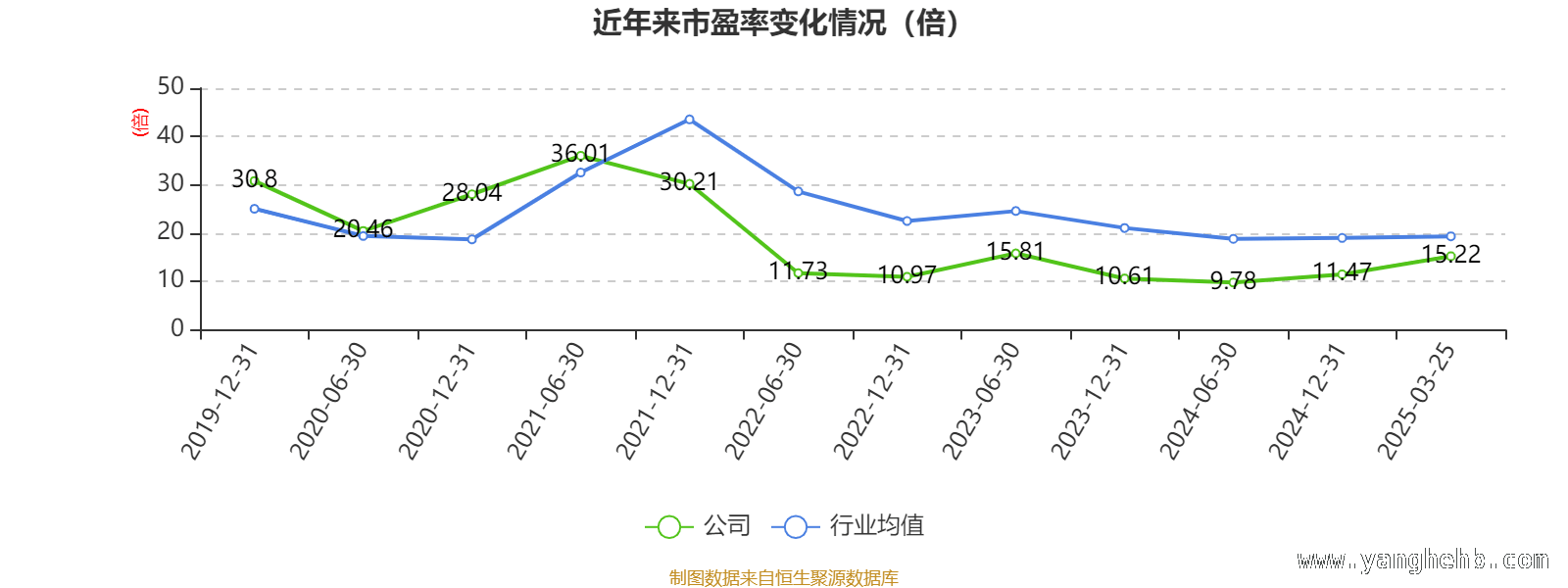

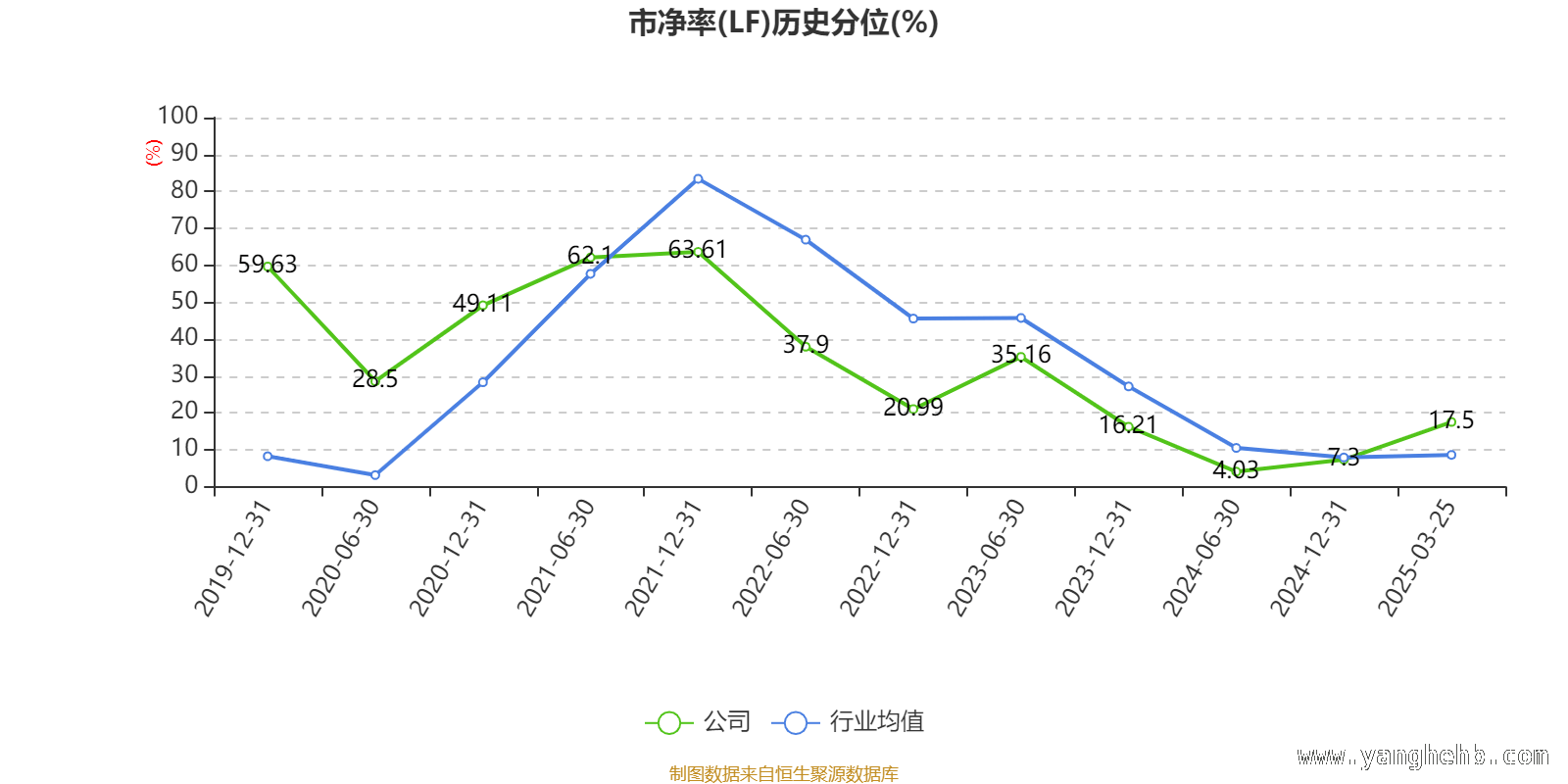

若以3月25日的收盘价来计算,嘉泽新能当下的市盈率(TTM)大约为15.22倍,市净率(LF)约为1.39倍,市销率(TTM)约为3.96倍。这些估值指标在一定程度上反映了公司在市场中的价值与地位。

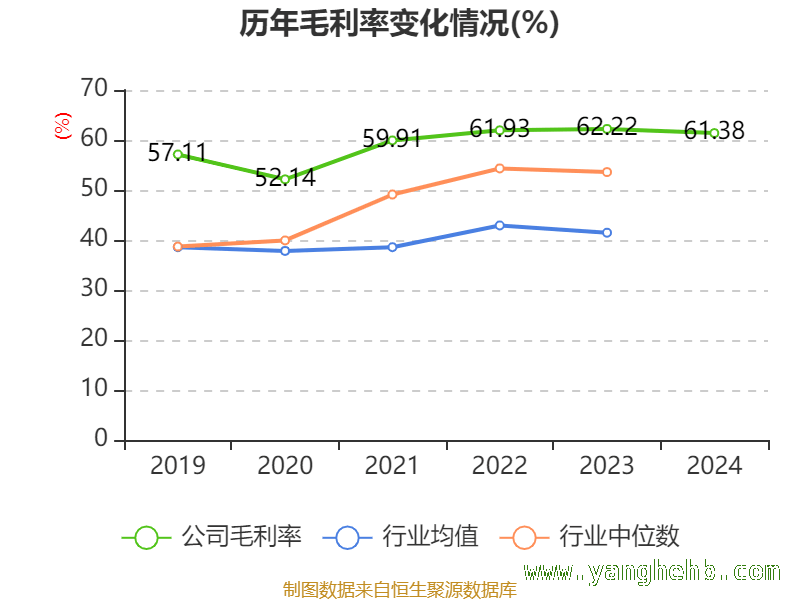

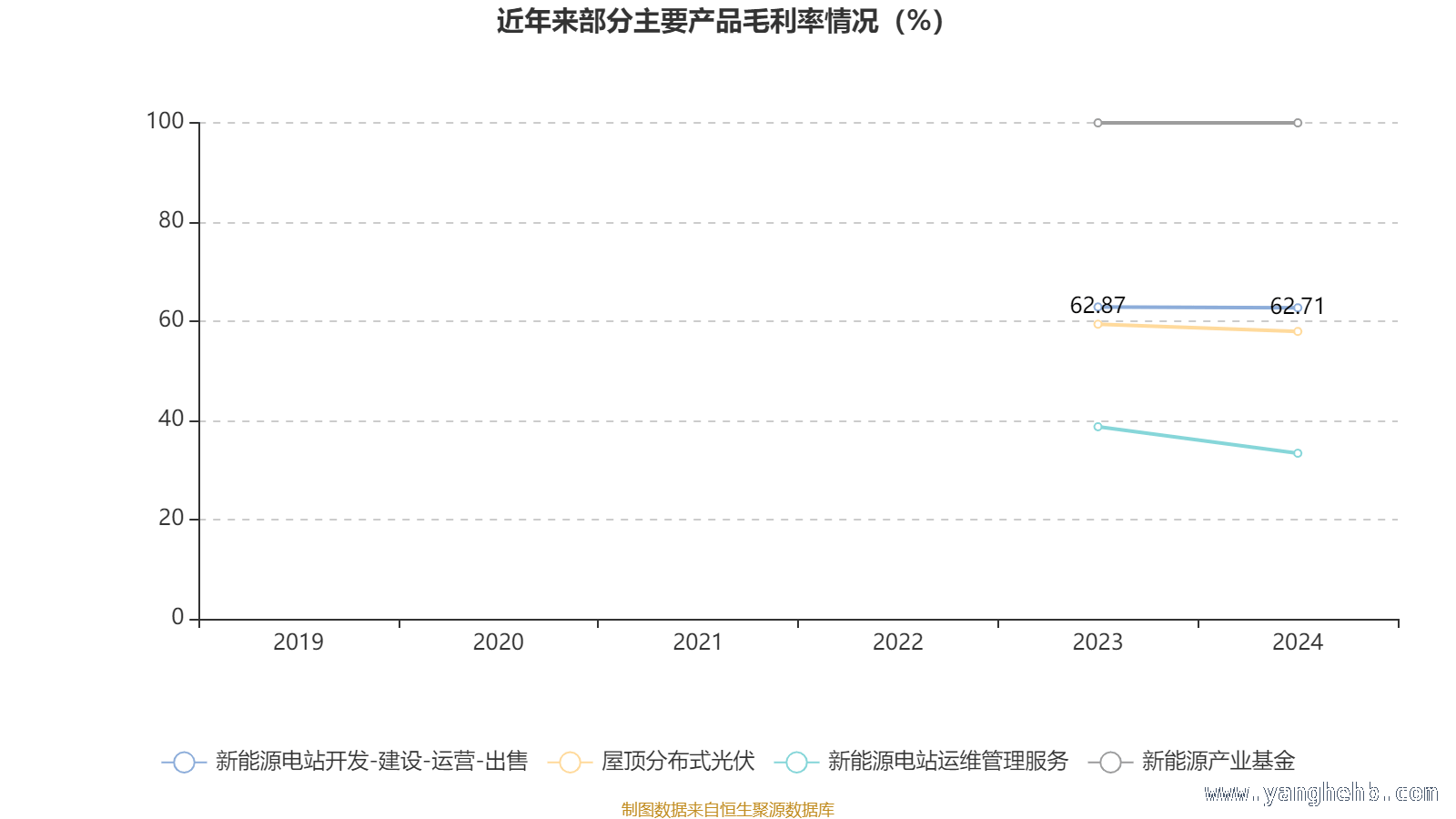

从相关资料可知,嘉泽新能所从事的业务十分多元化。涵盖了新能源电站的开发、建设、运营与出售等一系列环节,还提供新能源电站运维管理服务。此外,屋顶分布式光伏项目也是其业务的一部分,同时涉足新能源产业基金以及新能源装备制造产业园区等领域,展现出公司在新能源领域广泛的布局和发展战略。

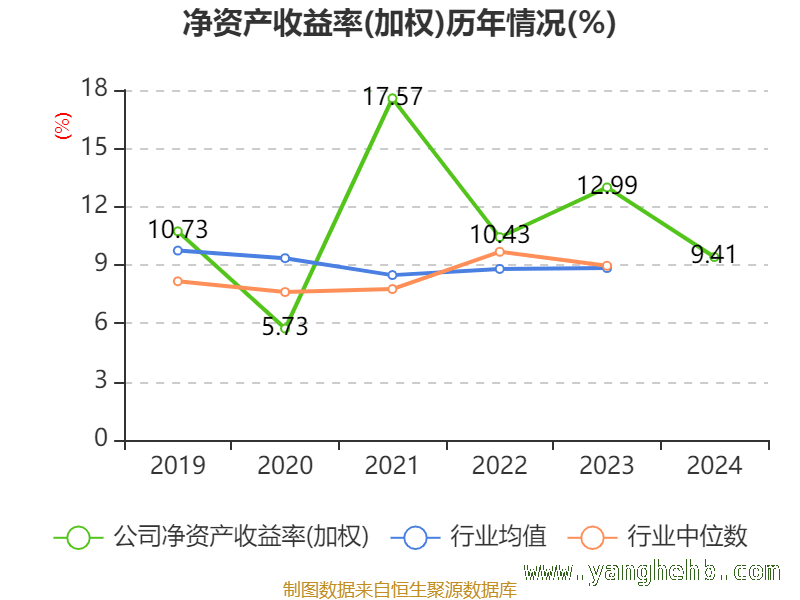

数据呈现出嘉泽新能在2024年的盈利表现。2024年公司加权平均净资产收益率为9.41%,相较于上年同期下降了3.58个百分点。公司2024年投入资本回报率为7.39%,较上年同期下降了2.1个百分点。这两项指标的下降可能暗示着公司在资产利用效率和投资回报方面面临一定的挑战。

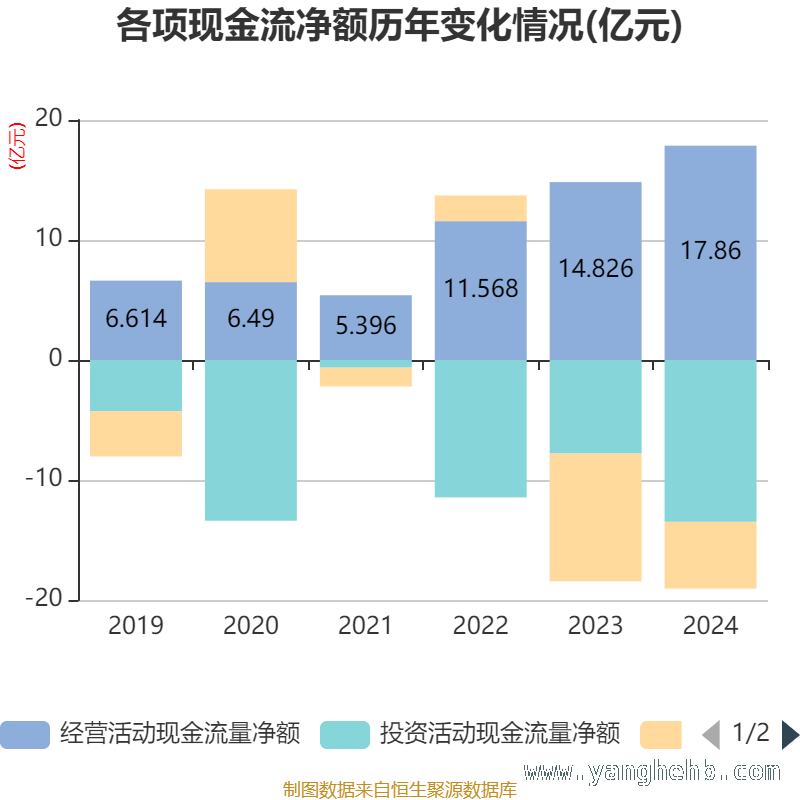

从现金流方面来看,截至2024年,公司经营活动现金流净额为17.86亿元,同比增长20.46%,这表明公司主营业务的现金创造能力有所增强。筹资活动现金流净额为 -5.57亿元,同比增加5.08亿元,说明公司在筹资方面的资金流出有所减少。投资活动现金流净额为 -13.48亿元,上年同期为 -7.79亿元,投资活动现金流出的增加可能意味着公司在扩大投资规模。

在负债重大变化方面,截至2024年末,公司的负债结构出现了明显的调整。一年内到期的非流动负债较上年末减少34.99%,占公司总资产比重下降3.16个百分点;长期借款较上年末增加24.95%,占公司总资产比重上升1.94个百分点;应付票据及应付账款较上年末增加49.51%,占公司总资产比重上升1.61个百分点;长期应付款合计较上年末增加16.03%,占公司总资产比重上升0.88个百分点。这种负债结构的变化反映了公司在资金安排和债务管理上的策略调整。

年报披露了2024年末公司十大流通股东的持股情况。持股最多的为北京嘉实龙博投资管理有限公司,占比16.153%。在具体持股比例上,香港中央结算有限公司持股有所上升,而北京嘉实龙博投资管理有限公司、金元荣泰投资管理(宁夏)有限公司、GLP Renewable Energy Investment I Limited、宁夏比泰投资合伙企业(有限合伙)、百年人寿保险股份有限公司 – 传统自营、山东国瑞能源集团有限公司、陈波、杨列军持股有所下降。以下是详细的股东持股信息:

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 北京嘉实龙博投资管理有限公司 | 39320.9 | 16.152514 | -0.000 |

| 金元荣泰投资管理(宁夏)有限公司 | 33359.12 | 13.703491 | -0.000 |

| GLP Renewable Energy Investment I Limited | 25178 | 10.342793 | -0.000 |

| 宁夏比泰投资合伙企业(有限合伙) | 19000 | 7.804951 | -0.000 |

| 百年人寿保险股份有限公司 – 传统自营 | 9830.59 | 4.038279 | -0.000 |

| 山东国瑞能源集团有限公司 | 6810.93 | 2.797842 | -0.000 |

| 陈波 | 4460.08 | 1.832142 | -0.000 |

| 杨列军 | 2703.19 | 1.110434 | -0.000 |

| 香港中央结算有限公司 | 1917.13 | 0.787533 | 0.041 |

| 宁夏金融资产管理有限公司 | 1797.75 | 0.738492 | 不变 |

指标注解:

市盈率 = 总市值 / 净利润。当公司处于亏损状态时,市盈率为负,此时用市盈率来进行估值就没有实际意义了,这种情况下往往会用市净率或市销率作为参考指标。

市净率 = 总市值 / 净资产。市净率估值法通常适用于盈利波动较大但净资产相对稳定的公司。

市销率 = 总市值 / 营业收入。市销率估值法一般用于亏损或微利的成长型公司。

文中所提及的市盈率和市销率采用TTM方式计算,也就是以截至最近一期财报(含预报)12个月的数据进行计算。市净率采用LF方式计算,即以最近一期财报数据为依据。三者的分位数计算区间均为公司上市以来至最新公告日。需要注意的是,当市盈率、市净率为负时,不会显示当期分位数,这会导致折线图中断。

本文全面剖析了嘉泽新能的财务状况。从估值指标来看,公司的市盈率、市净率和市销率有其特定的数值表现。业务上,公司多元化布局新能源领域。盈利指标如净资产收益率和投入资本回报率有所下降,现金流和负债结构有一定变化,股东持股也有调整。同时,对相关估值指标的计算方式和适用情况进行了解释,为投资者和关注者提供了多方面的信息来评估嘉泽新能的经营和财务状况。

原创文章,作者:Delilah,如若转载,请注明出处:https://www.yanghehb.com/5335.html