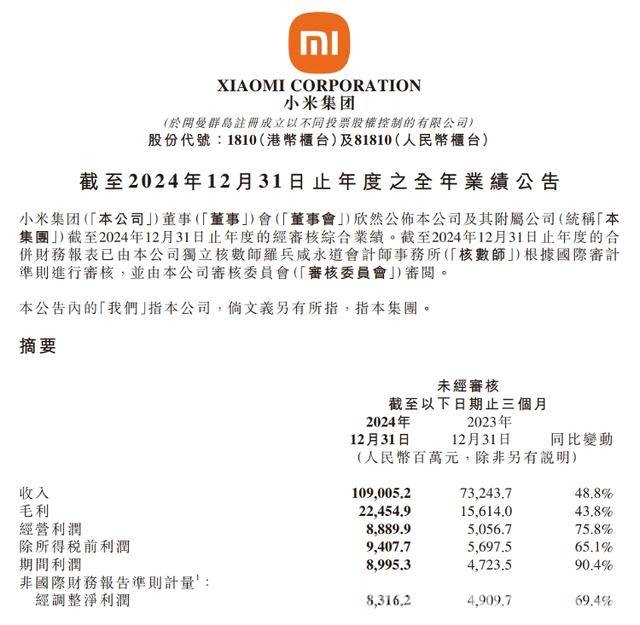

宝胜国际的发展背景、面临的零售环境问题、供货商资源倾斜难题,以及代理商们的应对措施和未来业绩反弹的期待。

宝成国际集团于1969年在中国台湾成立,其旗下的宝胜国际在2008年将股票于香港证券交易所挂牌上市。宝成国际集团的核心业务是生产制造并批发休闲运动鞋、服装以及配件。它凭借卓越的设计制造和生产服务能力,成为了Nike(耐克)、adidas(阿迪达斯)、Reebok(锐步)、New Balance、Asics(亚瑟士)等50多家国际知名品牌的合作伙伴。在全球名牌运动鞋及休闲鞋市场这个大舞台上,宝成国际集团占据着约20%的市场份额,实力不容小觑。宝胜在财报中透露,过去一年的零售环境就像变幻莫测的天气,时刻都在发生变化,而且折价竞争异常激烈。为了在这样恶劣的环境中生存下去,集团采取了一系列措施,如构建多元化渠道组合、加强数字化实力、严格管控折扣、进行有效的存货管理以及对费用进行严格把控,以此来巩固盈利能力和利润率。然而,尽管集团付出了诸多努力,店铺客流量依然受到零售环境压力的影响,下滑了近三成。这直接导致同店销售明显下滑,销售的动力也被大大削弱。面对这种不利局面,宝胜积极推行“推进精致化零售策略”。通过动态管理店铺组合,优化店铺的运营效率,持续提高直营实体店的销售转换率。从宝胜的财报中可以看到,实体店的店内成交率确实有所提升,这在一定程度上抵消了同店销售趋势不佳所带来的影响。但效果毕竟有限,截至2024年12月31日,宝胜在大中华区的门店数量为3448家,与去年同期相比净减少了75家。宝胜面临的最大难题还是来自供货商。在近两年DTC(direct to consumer,直面消费者)的趋势下,供货商们纷纷将资源向自营业务倾斜。在过去的2024年,运动品牌在超一线城市的核心商圈掀起了开店热潮,不断开设大型多层旗舰级别门店,同时还大胆试水单品类的旗舰店、专门店。例如,在北京最核心的三里屯商圈,H&M退场后,南区街边门店的位置被安踏集团旗下的FILA品牌和加拿大运动生活方式品牌lululemon占据,这两个品牌在那里开设了北京、华北市场的最大门店。与此同时,耐克集团旗下的Jordan品牌在三里屯北区开设了全球第四家World of Flight门店,这家五层门店与LV、DIOR的超大门店并肩而立。李宁首家只展示鞋类产品的SOFTLAND门店也于去年8月在广州落地。

代理商们为了“自救”,主要采取了两条途径,一是进行渠道调整,二是调整供货比例。宝胜选择大力发展在天猫、抖音等主要平台上的直播业务,试图以此来化解线下的关店压力。滔搏则连续与小众运动品牌和户外品牌牵手合作,HOKA、凯乐石和norda先后加入了滔搏阵营。不过,需要认识到的是,这些应对措施不会立刻产生显著的效果,很难改变代理商们长期以来熟悉的线下运营节奏,也难以动摇耐克和阿迪达斯在供货商方面的主导地位。以宝胜为例,虽然其在抖音直播的销售额近几年实现了翻倍增长,但目前这部分销售额在全渠道销售中的贡献还不到三成。短期内,宝胜等代理商想要实现业绩反弹,还得寄希望于供货商在策略调整方面能带来利好消息。值得庆幸的是,一部分体育用品公司正在重新审视自己与代理商之间的关系。耐克CEO埃利奥特·希尔(Elliott Hill)回归公司后的一项重要工作就是重新梳理渠道。阿迪达斯CEO古尔登在2024年下半年的中国行中也谈到,公司在中国市场一直将经销商作为发展的主轴。

本文介绍了宝胜国际的发展背景,分析其面临零售环境不佳、店铺客流量下滑、供货商资源倾斜等问题,代理商采取了渠道调整等应对措施,但效果有限。短期内业绩反弹依赖供货商策略调整,部分体育用品公司已开始重新审视与代理商的关系。

原创文章,作者:Juliana,如若转载,请注明出处:https://www.yanghehb.com/5317.html