乐凯胶片2024年年报展开,详细介绍了其营收、利润情况,各主营产品营收变化,分析了亏损原因,还回顾了乐凯胶片的转型历程,最后提及了二级市场表现。

在3月27日晚间,曾经享有“中国胶卷王”美誉的乐凯胶片(600135)正式公布了2024年年报。这份年报犹如一面镜子,清晰地映照出乐凯胶片当前的经营状况。

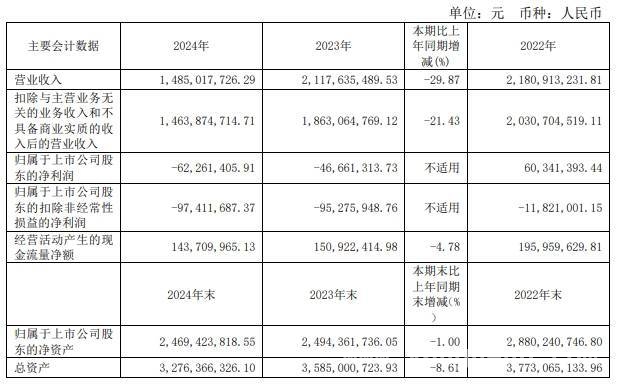

年报数据显示,乐凯胶片在过去的一年里,经营业绩并不理想。去年乐凯胶片实现的营收为14.85亿元,与上一年相比,同比下滑了29.87%。更为严峻的是,净利润出现了6226万元的亏损,而且亏损幅度较之前一年进一步扩大。从财报数据可以看到,乐凯胶片在一至四季度均处于亏损状态,这意味着公司在全年的各个阶段都面临着经营压力。

财报中还展示了乐凯胶片在报告期内的主营产品,涵盖范围十分广泛,包括彩色相纸、医用干式胶片、工业探伤胶片、信息影像材料加工用药液、喷墨打印纸、印刷相纸、胶黏剂、太阳能电池背板、锂离子电池隔膜、铝塑膜、TAC膜、分离膜、缩微胶片等众多产品。

具体来分析乐凯胶片各产品的营收情况,可谓是“几家欢喜几家愁”。几乎所有产品的营收都呈现出下滑态势。其中,彩色相纸营收同比下降了9.72%;太阳能电池背板的营收更是大幅下降,降幅达到了76.15%;医疗产品营收同比下降9.32%;照相化学材料同比下滑29.76%。不过,值得一提的是,TAC膜是众多产品中唯一实现增长的,同比上涨了6.79%。

乐凯医疗在财报中针对营收下滑的情况进行了说明。尽管全球光伏新增装机规模在持续增长,但光伏行业主要制造环节却出现了阶段性的供需失衡。市场竞争变得异常激烈,整个行业陷入了严峻的内卷局面。在这样的环境下,产品价格大幅下滑,企业普遍都遭遇到了盈利压力。

需要特别关注的是,这已经是乐凯胶片连续第二年出现亏损的情况。而2023年是公司自2012年起逾10年来首次出现亏损。对于2023年业绩亏损的原因,乐凯胶片曾给出解释。主要是因为其主要产品光伏背板的销售价格持续下降,导致产品的盈利能力降低。同时,受锂电行业市场环境的影响,基于谨慎性原则,为了能够公允地反映公司各项资产的价值,乐凯胶片对相关资产进行了减值测试,并对相关资产计提了存货跌价准备及资产减值准备。

从官网资料可知,乐凯胶片股份有限公司成立于1998年1月16日,它是中国乐凯集团有限公司的控股上市子公司,如今隶属于中国航天科技集团有限公司。乐凯胶片的发展历程并非一帆风顺,转型一直是其发展道路上的重要主题。根据央视网此前的报道,乐凯早在2005年就启动了转型计划。最初,乐凯尝试进入数码相机、MP3等消费产品领域,但未能取得成功。之后,公司开始将目光转向光学薄膜等新材料领域。2011年,乐凯集团并入中国航天。

在2011年出现亏损之后,乐凯胶片再次做出了重大决策。2012年9月5日,乐凯胶片发布公告称,由于数码影像对银盐影像产品的替代作用越来越明显,导致近几年彩色胶卷的市场需求量急剧下降。公司的彩色胶卷产品已经无法实现经济批量生产。经董事会研究决定,乐凯胶片停止了彩色胶卷的生产,并授权公司总经理负责清理与彩色胶卷相关的专用资产的工作,同时努力做好库存彩色胶卷的销售工作。实际上,从2003年开始,乐凯胶卷的销量就逐渐下滑。到了2011年,乐凯胶片的胶卷业务只占到集团营业收入的约1%。

到了2019年,乐凯胶片又有了新的动作,收购了乐凯医疗,正式进军医疗影像产业。乐凯医疗当时的收购公告表示,通过该交易,公司将新增医疗影像材料等业务,从而进入到市场空间较大的医疗影像产业。然而,乐凯医疗2024年年报却显示,随着医疗“云影像”政策的实施落地,医疗影像材料的需求量将会呈下降趋势。

在二级市场上,截至3月27日收盘,乐凯胶片的股价下跌了0.14%,报6.97元/股,总市值为38.57亿元。

本文围绕乐凯胶片2024年年报展开,指出其营收下滑、净利润亏损且亏损幅度扩大,多产品营收不佳,仅TAC膜上涨。分析了连续两年亏损的原因,回顾了其从传统胶卷业务向新材料、医疗影像产业的转型历程,然而转型之路并不顺利,且二级市场表现也不理想,乐凯胶片未来发展面临诸多挑战。

原创文章,作者:Megan,如若转载,请注明出处:https://www.yanghehb.com/6267.html