本文聚焦交通银行在银行业净息差持续收窄背景下的发展情况。分析了交行净息差企稳的表现、原因,以及中收下滑的现状与原因。同时探讨了交行将零售信贷作为新业绩增长点的策略,对比了与其他银行不同路径的原因,并指出交行零售信贷存在的资产质量问题。

自2020年以来,净息差持续收窄一直是银行业面临的一大难题,犹如一块沉重的巨石,压得银行业有些喘不过气来。不过,随着信贷需求逐渐修复,净息差下降的态势开始出现企稳的迹象,一些国有大行发布的财报就清晰地释放出了这样的信号。

2024年,交通银行在净息差方面有了明显的改善。其净息差降幅从上年同期的20个基点大幅缩至1个基点。净息差的企稳给交通银行带来了直接的积极影响,营收和归母净利分别同比增长了0.87%、0.93%,而且增幅相较于上年同期分别高出了0.56个、0.25个百分点。行长张宝江评价这是“非常不容易的增长”,足见取得这样的成绩实属不易。

交通银行在具体业务上的选择,或许能为身处行业周期困境中的同业们提供一些有价值的参照。然而,在市场调整和监管压力的双重影响下,交通银行同期的中间业务收入(中收)下滑,这也是整个银行业共同面临的问题。在此关键时刻,逆势发展的零售贷款能否成为支撑交通银行主营业务反弹的关键因素,正受到越来越多的关注。

息差向右 中收向左

从2019年四季度至今,我国银行业的净息差从2.2%一路逐步走低至1.53%。交通银行发展研究部课题组在2025年指出,当下商业银行虽然仍然面临净息差下行的压力,但降幅将会有所收窄。

这一趋势在国有大行的业绩中已经有所体现。2024年三季度,工农中建交以及邮储六大行的净息差同比降幅分别为24个、17个、23个、23个、2个、16个基点。不过与上半年相比,工行、农行的数据保持持平,中行、建行、邮储则小幅下滑了3个、2个、2个基点。

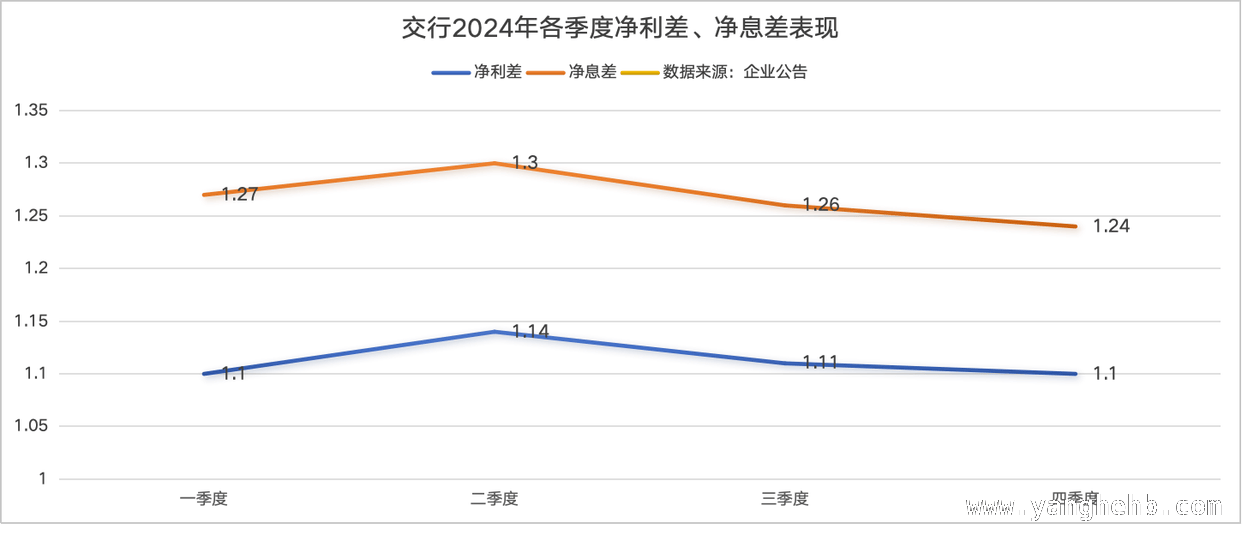

2024年,交通银行的净息差降幅已显著收窄至1个基点,四个季度的净息差分别为1.27%、1.30%、1.26%、1.24%,呈现出环比下降的趋势。

副行长周万阜坦言,支撑净息差企稳的外部因素已经出现。他表示“增量政策效果正逐步显现,支持经济回升向好的积极因素正在增多。适度宽松的货币政策有利于优化负债结构;行业利率治理机制的作用也越来越强,为降低成本、稳定收益提供了有利条件。”当然,内部的资产负债管理和定价策略的优化同样至关重要。

交通银行已经在资产端提高了零售贷款的占比,同时聚焦结算资金留存,积极拓展低成本存款。从结构上看,在整体贷款增长7.52%的背景下,交通银行零售贷款的增速超过了10%;从成本上看,对公、零售定期存款成本均出现了20个基点左右的降幅。

一名券商银行业分析师对信风表示,交通银行净息差率先企稳,与其息差水平常年保持低位、下降空间较小有关。2022年末,工农中建及邮储银行五大行的净息差均在1.62%以上,但交通银行仅为1.49%;次年,交通银行虽是国有大行中息差同比降幅最小的,但仍是息差水平最低的大行之一。该分析师指出“之前的交通银行负债成本比较高,反而在降息周期中受益。”

一边是净息差的率先企稳,另一边却是中收的困境正在加剧。

2024年,交通银行手续费及佣金净收入下滑了14.16%,其中代理类、银行卡类业务降幅分别为33.60%、20.98%。这其实是整个行业面临的普遍问题。2024年前三季度,建行、工行、农行手续费及佣金降幅均在5%以上,光大、华夏、平安、招行、兴业降幅均突破了15%。

出现这种情况主要有两个原因:一是市场调整导致公募代销的阻力加大;二是保险、基金的竞争性降费,进一步加剧了业绩的降幅。自2023年8月推行银保渠道“报行合一”以来,全行业的平均佣金水平较之前已经降低了30%。

周万阜认为,随着未来稳股市、稳楼市、提振消费等政策措施逐渐见效,银行的中收将会有更大的发展空间。他表示“2025年有望实现边际改善,业绩会好于去年。”值得一提的是,2024年末,交通银行私人银行客户数、客户资产同步增幅分别为12.71%、11.07%。如果来年市场回温,这些指标的积累仍有可能带来可观的收益增量。

零售的抉择

在积累势能的当下,交通银行正将零售信贷视为新的业绩增长点。在稳息差的策略下,资产端零售贷款的占比仍在不断提升。

2024年,交通银行零售贷款增幅为11.29%,较对公业务高出3.82个百分点;零售贷款增量占总增量比重达到4成、存量占3成,被交通银行管理层自评为“银行中少有”。其中,无需抵押物的高收益率个人消费贷增幅更是高达90.44%。

这并非交通银行一时的冲动之举。自2023年起,交通银行就已经持续发力个人消费贷,2023 – 2024年该项贷款增幅分别为86.25%、90.44%。2025年,交通银行个人贷款增量计划高于2024年,业务占比将进一步提升,并且公司个人消费贷款在第一季度仍保持着较高的增速。

然而,并非所有银行都选择了与交通银行相同的路径。例如平安银行就在2024年主动收缩零售信贷,信用卡、消费贷、经营贷降幅均在13%以上,仅有住房按揭呈现增长。这导致平安银行零售部门利润大幅下滑94.8%,利润贡献率由2019年巅峰时的超70%,降至0.6%。

两家银行近乎背道而驰的策略,源自它们在行业上行周期不同的产品结构。2016年启动零售转型后,平安银行凭借高风险、高收益的信用卡等业务完成了个贷扩张。但忽视风险的后果在行业下行期中逐渐暴露,2024年四季度平安银行不得不大幅计提拨备170亿元用于消化不良,导致利润大幅下滑。目前,平安银行已转向中风险偏好,主动收缩业务,在家庭、个人缩表的背景下,等待外部数据的修复。

与之相反,交通银行此前更倾向于低风险、低收益产品,积累了更厚实的“缓冲垫”。如今在各行纷纷切换到防御状态的大背景下,交通银行零售贷款投放的风险偏好有逆势上升的空间。交通银行表示,正提升价值创造重点领域与低资本消耗、高收益资产占比,以实现风险可控下的效益最大化。

不过,仍需警惕的是,当下交通银行零售信贷的资产质量已经出现了小幅波动。2024年,交通银行个人贷款不良率突破1.08%,同比上升了0.27个百分点;信用卡不良率增长0.42个百分点至2.34%、经营贷增长0.43个百分点至1.21%、消费贷降低0.24个百分点至1.12%。

对此,交通银行零售业务计提了354.77亿元的信用减值损失,计提数值已经高于对公业务,同比增幅为30.29%。这意味着在切换风险偏好的背景下,交通银行或许需要对零售业务的质量保持更高的关注。

本文详细分析了交通银行在银行业净息差收窄背景下的发展态势。净息差方面,交行率先企稳,得益于内外部多种因素,但中收却面临下滑困境。在业务选择上,交行将零售信贷作为新的业绩增长点,与部分银行策略不同。不过,交行零售信贷资产质量出现波动,在追求效益时需高度关注业务质量,以实现可持续发展。

原创文章,作者:Robert,如若转载,请注明出处:https://www.yanghehb.com/4962.html