本文围绕药明康德2024年财报展开,详细介绍了其营收、利润情况,分析了股价波动原因,阐述了公司在多重挑战下的应对策略和业务调整,包括收缩海外风险敞口、拓展高附加值领域等,还探讨了中国CXO行业的发展现状与机遇,最后指出药明康德有望在2025年实现收入双位数增长。

3月18日,药明康德(603259.SH,02359.HK)的股价迎来了年内最大单日涨幅。在港股市场,其股价收涨10.54%;在A股市场,一度触及涨停。这一显著的市场反应,主要源于公司前一日发布的2024年财报。

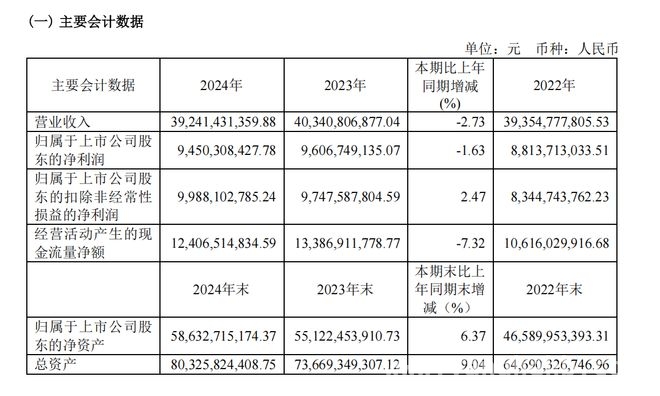

财报显示,药明康德全年营收392.41亿元,同比微降2.73%。不过,若剔除新冠商业化项目的影响,实际营收增长了5.2%。归母净利润为94.5亿元,同比下滑1.63%,但值得注意的是,第四季度单季的收入与利润均创下了历史新高。

过去一年,中国CXO(医药外包)行业面临着多重挑战,但也展现出了一定的适应能力。自2024年起,美国《生物安全法案》的立法动向对包括药明康德在内的相关企业股价产生了明显影响,导致其股价出现波动。不过,到了2024年12月,《生物安全法案》并未成为2025年国防授权法案的一部分。

由于地缘政治风险的存在,药明康德不得不做出战略调整,放弃了在美英的高敏感业务。同时,全球医药行业的投融资活动减少,使得订单增长速度有所下降。尽管面临这些不利因素,药明康德通过积极调整产能、进行技术改进以及集中战略资源,实现了订单量47%的年增长。

在2024年的业绩交流电话会议上,药明康德的管理层针对《生物安全法案》可能带来的后续影响发表了看法。他们表示,目前在美国新一届国会中尚未出现有关该法案的提议,公司将持续密切关注相关立法进展。同时,药明康德计划继续与政策制定者进行沟通,以确保他们充分认识到公司对全球客户和患者所做出的贡献。此外,药明康德还表示有望在2025年实现收入双位数增长。

Q4触底反弹,在手订单支撑增长预期

2024年对于药明康德来说,是调整与蓄力并存的一年。从财报数据来看,全年营收与净利润的微幅下滑,主要是受到新冠商业化项目收入基数较高的影响。若剔除这部分因素,营收实际增速达5.2%。

截图来自业绩报

2024年前三季度,公司的营业收入以及归属于上市公司股东的利润分别同比下降6.23%和19.11%。然而,到了第四季度,公司实现了收入115.39亿元,环比增长10.31%;净利润29.17亿元,环比增长27.22%。单季数据创下历史新高,这表明公司业务已呈现出触底回升的态势。

从客户结构方面来看,截至2024年末,公司整体活跃客户约为6,000家,全年新增客户约1,000家。这一数据显示出全球各地客户对公司服务的需求在持续增长。2024年末,公司持续经营业务在手订单达到人民币493.1亿元,同比增长47.0%。在收入方面,来自全球前20大制药企业的收入达到人民币166.4亿元,剔除特定商业化生产项目后同比增长24.1%。

尽管美国《生物安全法案》曾引发市场担忧,但2024年美国客户仍为药明康德贡献了人民币250.2亿元的收入,剔除特定商业化生产项目后同比增长7.7%;欧洲客户收入为人民币52.3亿元,同比增长14.4%;中国客户收入为人民币70.7亿元,同比下降3.5%;其他地区客户收入为人民币19.3亿元,同比下降11.4%。

在手订单的高增长为2025年业绩提供了确定性支撑。截至2024年末,公司持续经营业务在手订单总额达493.1亿元,同比增长47%。其中,与GLP – 1赛道密切相关的TIDES业务(寡核苷酸与多肽)表现十分突出,收入同比激增70.1%,在手订单增长103.9%,产能规划至2025年末将突破10万升。

值得注意的是,药明康德在2024年剥离了WuXiATU在美国和英国的业务,涉及收入13.24亿元。这一决策虽然在短期内对业绩产生了一定影响,但通过回收资本、聚焦核心业务,为公司的长期发展释放了资源。同时,公司同步推进股份回购与特别分红计划,累计向股东返还资金超58亿元,进一步提振了市场信心。

收缩海外风险敞口,拓展高附加值领域

2024年,公司通过剥离美英细胞治疗业务,完成了对海外高风险资产的优化。这一举措既是对《生物安全法案》潜在影响的积极回应,也反映出公司对全球产能布局进行了重新评估。此前激进扩张的欧洲工厂被出售,公司转而聚焦中国苏州基地的疫苗CDMO服务,并加速新加坡一体化CRDMO中心的建设。在业务结构上,药明康德正从“全产业链覆盖”逐步转向“优势领域强化”。

细分板块来看,化学业务作为公司的核心支柱,上年度公司收入占比达74%。其中,TIDES(寡核苷酸和多肽)业务呈爆发式增长,收入达58.0亿元,同比增长70.1%,在手订单同比增长103.9%。服务客户数同比提升15%,服务分子数提升22%。多肽固相合成反应釜体积年末达41,000L,预计2025年末超100,000L,产能储备充足。

在产能建设方面,泰兴原料药基地投入运营,常州及泰兴产能稳步提升,预计2025年末小分子原料药反应釜总体积将超4,000kL。瑞士库威基地口服制剂产能年内翻倍,美国米德尔顿基地计划2026年末投用,新加坡基地一期工程已开工,预计2027年投用,全球产能网络持续扩张。

测试业务板块,临床CRO新分子布局加速。上年度,药明康德测试业务实现收入56.7亿元,其中实验室分析及测试服务收入38.6亿元,受市场价格因素影响同比下降8.0%,但药物安全性评价业务保持亚太领先。公司年内启东、成都设施通过NMPA和OECDGLP认证,苏州设施通过日本PMDA审计,质量管控再升级。新分子业务持续发力,核酸、偶联、mRNA类市场份额扩大,助力超40%中国客户成功出海。

临床CRO及SMO业务则逆势增长2.8%,全年实现收入18.1亿元。SMO业务同比增长15.4%,保持国内领先,年内赋能73个产品获批上市,近十年累计助力255个新药上市,覆盖内分泌、皮肤、肺癌等多个领域。临床CRO业务助力客户获得29项临床试验批件和1项上市申请,研发转化效率持续提升。

作为下游业务“流量入口”,生物学业务全年实现收入25.4亿元,同比基本持平,非肿瘤业务同比增长29.9%,代谢、神经生物学领域成为新引擎。生物学业务全年贡献超20%新客户,持续为公司引入创新资源。

地缘冲突下的全球重构与本土机遇

药明康德的转型,是中国CXO行业在复杂环境中突围的一个典型缩影。

2024年,全球医药投融资市场降温,创新药研发投入增速放缓,再加上地缘政治风险的影响,国际CXO巨头如Lonza关闭中国广州工厂、Catalent被诺和诺德收购,行业整合加速。在此背景下,中国企业通过剥离非核心资产、优化产能结构,逐步从“规模扩张”转向“质量提升”。

聚焦国内市场,《全链条支持创新药发展实施方案》等政策推动审评审批提速,医保支付改革与商业保险扩容缩短了创新药变现周期。药明康德等企业受益于本土创新的崛起,2024年中国客户收入占比18%,虽同比微降,但随着国内创新药出海加速,其作为“全球新药摇篮”的角色日益凸显。

然而,行业仍面临着多重挑战。美国《生物安全法案》虽暂未落地,但“祖父条款”下的8年缓冲期仍存在不确定性。此外,技术迭代要求企业持续加大在AI辅助药物研发、基因治疗等领域的投入;国际竞争加剧也倒逼企业提升服务质量与合规性。

当前来看,随着全球医药创新的复苏、国内政策红利的持续释放,以及企业战略调整成效的显现,药明康德有望在2025年实现收入双位数增长。

本文详细分析了药明康德2024年财报情况,指出其在营收、利润等方面的表现,以及面临的地缘政治、投融资等挑战。公司通过调整业务、优化产能、聚焦核心等策略应对困境,实现了业务触底反弹和订单增长。同时,也探讨了中国CXO行业的发展现状与机遇,尽管存在不确定性和挑战,但药明康德有望在2025年实现收入双位数增长。

原创文章,作者:Ambitious,如若转载,请注明出处:https://www.yanghehb.com/1667.html