本文详细介绍了小摩亚太个股评级调整情况,分析了 2025 年 2 – 3 月亚太市场资金流向,包括外资在各地区的进出状况、南向资金情况等。同时阐述了新兴市场基金的资产配置与表现,投资风格的表现差异,以及全球宏观经济形势和大宗商品(金属、石油)的市场动态。

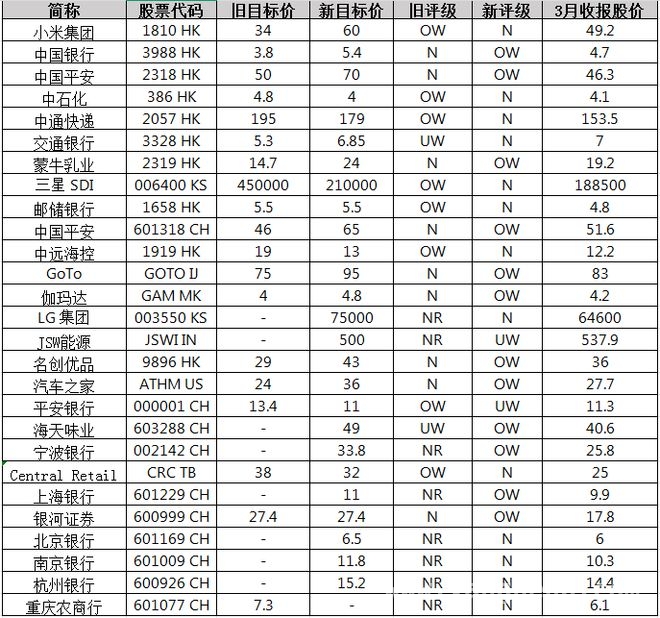

小摩在 2025 年 2 月 28 日至 2025 年 3 月 31 日期间对亚太个股评级进行了调整,相关情况列表如下:

这里要备注一下,评级符号的含义分别为:N – 中性,OW – 增持,UW – 减持,NR – 未评级。

资金流向与配置

今年以来直至 3 月份,亚洲市场除了印度和菲律宾外,其余地区均出现了外资流出的情况。印度和菲律宾是 3 月份仅有的两个资金流向逆转的国家,分别实现了 9.75 亿美元和 0.5 亿美元的资金净流入。而日本的资金流出量达到 -21.7 亿美元,中国台湾地区流出 -131 亿美元,流出情况较为显著。此外,韩国流出 -15.1 亿美元,东盟地区中,马来西亚流出 -10.41 亿美元、泰国流出 -6.47 亿美元、印度尼西亚流出 -4.9 亿美元,越南流出 -3.74 亿美元。在中国香港和内地市场,南向资金在 3 月净流入 1600 亿港元,2 月净流入 1530 亿港元,其占香港市场成交额的比例约为 21%,而在 2023 年这一比例为 15%。

2025 年 3 月境外股票资金流向净额(单位:百万美元)情况如下:

下面是全球新兴市场基金的月度资金流向与基金持有量对比情况:

新兴市场基金的资产配置与表现

在新兴市场基金的资产配置方面,有一些值得关注的发现。市场共识显示,增加了在墨西哥、中国和南非的投资敞口。墨西哥的净超配从 2 月的 8 提升至 12。中国香港、中国内地以及南非的净低配分别从 2 和 6 降至 1 和 0 。需要注意的是,新兴市场基金的中位数配置比中国香港、中国内地基准高出 30 个基点。同时,市场共识减少了在除中国外的新兴亚洲地区的配置。中国台湾地区、印度和韩国的净低配分别从 23、19 和 4 升至 27、21 和 10 。泰国处于净超配状态,但这是自 2022 年 1 月以来配置最低的情况。今年以来,外国投资者净卖出亚洲(除中国外)新兴市场股票 52 亿美元。

投资风格

3 月份,动量因子表现最差,这主要是受到中国内地和新加坡市场的拖累。而今年以来,质量因子由于在台湾地区和印度尼西亚表现不佳,落后于其他因子。成长因子则得益于中国内地 / 香港和菲律宾市场的贡献,今年以来表现最佳。

全球宏观

由于贸易政策存在不确定性,美联储对经济滞胀方面的增长和通胀预测进行了调整。在市场等待关税政策进一步明朗化的过程中,10 年期美国国债收益率在特朗普宣布关税政策前波动上行,最终微跌至 4.2%,月环比下降 0.07% 。美元贬值 3.2%,至 104.2 。在亚洲货币中,韩元贬值 0.9%,新台币贬值 1.1%,而印度卢比升值 2.3% 。3 月份大宗商品价格出现上涨,黄金价格突破 3000 美元,工业金属价格上涨 3.9%,布伦特原油价格上涨 2.1%。

金属

摩根大通认为,今年以来铜价的上涨似乎过早,领先于当前基本面。关税对铜需求构成了下行风险。不过,今年以来中国经济活动数据强于预期,3 月初全国人大会议上,中国政策制定者宣布了 5% 的 GDP 增长目标,并为消费额外提供 4000 – 6000 亿元人民币的财政支持,这相当于 GDP 的 0.3 – 0.5%,应能支撑 2025 年的铜需求。而且近月期铜供应充足,有望缓解中国的铜库存过剩问题。从更长期来看,摩根大通大宗商品研究团队预计,到 2030 年全球铜市场将从 2025 年的小幅过剩转变为约 30 万吨的短缺。对于铝市场,尽管需求因关税风险面临拖累,但由于供应增长放缓,特别是中国的供应增长放缓,预计 2025 年全球铝市场将收紧至超过 60 万吨的短缺状态。黄金的价值主要源于其作为地缘政治动荡、通胀和低利率缓冲器的作用,而非实际效用或现金流产生。自 2022 年以来,地缘政治紧张局势以及俄罗斯资产被冻结,导致黄金需求激增,各国央行成为黄金的重要买家。各国央行正从美元储备转向增加黄金持有量,以对冲地缘政治和经济不确定性,这一趋势可能会持续。摩根大通对黄金给出战略看涨评级,鉴于黄金与美国实际收益率和地缘政治因素的关系发生结构性变化,维持乐观前景。

石油

贸易战可能会使 2025 年美国和全球 GDP 降低 0.5 个百分点,导致全球石油需求减少 25 万桶 / 日。关税影响可能直接导致经济衰退,或者各国可能试图通过刺激国内经济来抵消关税影响,以弥补美国需求的损失。与此同时,特朗普继续对产油国实施制裁,增加了供应中断的可能性。

本文围绕小摩亚太个股评级调整展开,深入分析了亚太市场资金流向,包括外资在不同地区的进出以及南向资金情况。新兴市场基金的资产配置呈现出向部分地区倾斜的特点,投资风格各有表现。全球宏观经济受贸易政策影响,大宗商品市场中金属和石油也面临不同的供需和价格走势。投资者需综合考虑这些因素,以把握市场动态和投资机会。

原创文章,作者:Nerita,如若转载,请注明出处:https://www.yanghehb.com/11135.html