本文围绕当前市场行情展开探讨,分析了科技股“春季躁动”尾声下的市场走向。重点阐述了AI作为新一轮产业主线的发展前景,对比了科创板与当年创业板的相似之处,并对科创板的估值、行情走势进行了剖析,最后介绍了投资科创板的新选择——科创综指及相关ETF产品。

近期,市场再度陷入了纠结的状态。前期由科技股引领的“春季躁动”行情已逐渐步入尾声,当下的市场缺乏一条明显的主线。不少朋友心中开始泛起担忧:这究竟是科技行情开始退潮的信号,还是如同倒车接人一般,是难得的“黄金坑”呢?

一、从AI到AI ,新一轮产业主线

常言道“无产业,不牛市”。回顾历史,从2002年至2007年期间重工业的蓬勃发展,到2009年至2015年智能手机产业的崛起,再到2016年至2021年新能源和大消费领域的繁荣,每一次主导产业的兴起都是推动市场上涨的关键因素之一。

2022年末,ChatGPT的突然出现,给人类社会带来了又一次生产力的飞跃。AI技术也从此开始从单一的工具向完整的生态系统发展。到了2025年,当硅谷的大模型团队陷入“性能越强、成本越高”的困境时,国产DeepSeek – R1以不足GPT – 4 10%的训练成本,实现了与国际顶尖模型相媲美的性能水平。这一重大突破,不仅打破了海外在算力方面的垄断,更开创了开源大模型低成本的新时代。随着AI技术在各个行业的渗透率不断提高,应用场景也在加速落地,AI正从最初的概念炒作逐渐转变为真正的产业革命。“AI ”正为更多的领域带来前所未有的战略发展机遇。

所以,如果新一轮行情启动,AI无疑将成为产业的主线。回顾过往,每次主线行情往往能够维持5年之久,而且第二阶段的行情通常比第一阶段更值得期待。AI技术引领的产业变革,有望在未来数年深刻地重塑中国资本市场的发展轨迹。

二、科创板,恰似当年的创业板?

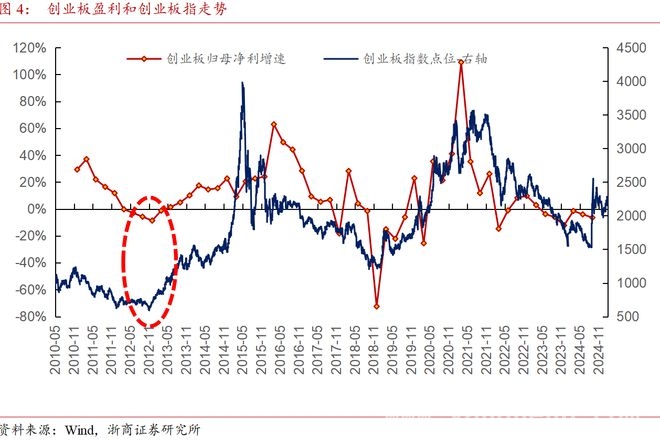

在过去两轮由产业驱动的牛市中,创业板毫无疑问是“主战场”。创业板自2009年10月开板以来,先后经历了智能手机产业的崛起以及互联网应用的集中爆发。自2012年国内经济触底回升后,创业板开启了长达2年多的单边牛市。随后在2018 – 2019年间,特斯拉Model 3逐渐成为爆款,带动了新能源汽车渗透率的提升,以新能源中下游产业链为主导的新一轮上涨行情启动。

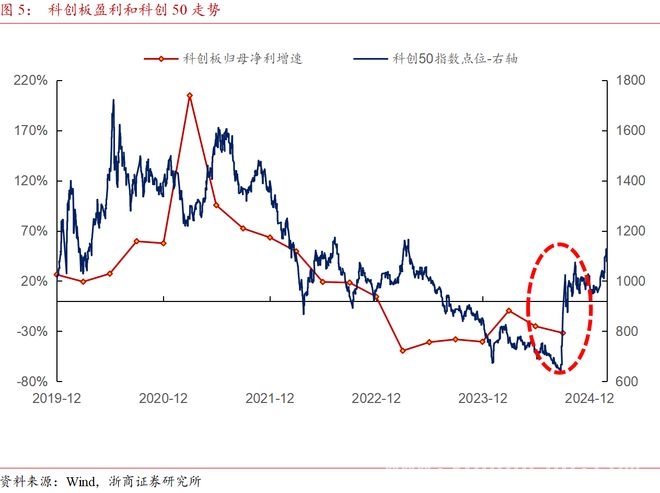

如果说2013年的创业板映射了当时互联网产业的崛起,那么如今的科创板则映射了AI产业浪潮的爆发。科创板自2019年推出以来,从首批企业上市,到板块指数新发,再到企业盈利增速见顶后开启板块调整,各类重要事件的发生节点和背景,都与当年创业板成立后的表现极为相似。如果参考创业板的历史发展,对于当前科创板的一些问题似乎就能找到答案。

(1)科创板当前的估值是否过高?

若仅看科创50和科创综指的市盈率估值分位数,确实处于较高的水平。但这主要是因为科创板企业大多处于特殊的发展阶段——大量公司正处于高研发投入期或快速扩张期,当前的盈利水平并不能充分体现其长期投资价值,所以市盈率的参考价值相对有限。

根据浙商证券的研究,基于次新股的估值变动规律,即新股上市后的2 – 3年往往以消化估值为主,科创板和创业板开板早期的估值变动具有一定的相似性。不过,受盈利状态的影响,科创板估值触底的时间比创业板更为滞后。自去年9月24日以来,科创板开始反转向上。目前,科创板整体PE – TTM(剔除负值)大约为55倍,而考虑到盈利改善,根据Wind中国盈利预测数据剔除负值后的整体法口径,科创板2025年约为43倍,仍处于相对较低的位置。

(2)科创板短期的调整是否意味着行情的结束?未来还有机会吗?

实际上,在2013 – 2015年由互联网浪潮引发的“创业牛”行情中,创业板指也曾经历了数轮10% – 20%的回撤调整,但每一次的休整都成为了再次出发的契机,最终推动指数屡创新高。

回到当下,科创板在经过快速上涨后,估值水位上升、阶段性交易过热,再加上财报季业绩验证与政策窗口期的双重考验,短期可能存在震荡调整的压力,但从中长期来看,其上行趋势或许并未被打破:

盈利维度

对于创业板而言,无论是2013年至2015年的牛市,还是2019年至2021年的牛市,创业板盈利触底转折都是行情反转的关键驱动因素。

而科创板盈利在2024年下半年触底转折,后续有望持续回暖。从行业来看,科创板TMT盈利增速自2024年以来持续改善,截至2024Q3归母净利同比已经转正;科创板医药归母净利润增速也于2024Q1实现增速转正,至今已经连续3个季度保持正增长。因此,从盈利方面来看,科创板行情或许已经迎来了关键的拐点。

持仓维度

当前基金对科创板的配置比例,与当时创业板也呈现出较强的相似性。自2013年开始,基金持仓中创业板占比快速攀升,2015年Q2高达27%。对于当前的科创板,截至2024Q4科创板占基金的配置比例约为13.2%,接近2013Q3的创业板水平。展望2025年,随着科创板盈利的改善,再加上产业层面AI提供了发展的动力,科创板在基金的配置占比有望继续提高。

三、科创板怎么投?一键打包布局的全新选择

以前,“2年以上股票交易经验 最近20个交易日日均资产不低于50万元人民币”的投资门槛,就像一座大山,限制了不少投资者参与科创板投资。而指数化产品的出现,让低门槛参与科创板投资成为了可能。

此外,科创板上市条件较为灵活,汇聚了部分处于初创期但具有高增长潜力的科技企业,并且设有20%的日常涨跌幅限制。这在提供更高收益机会的同时,也意味着更高的波动性与不确定性。而这样的特征,也使得科创板与指数化投资形式更为契合。

今年以来,投资科创板又有了“更全面”的指数选择。科创综指(000680.SH)从设计上实现了对科创板的一键全覆盖,弥补了科创板先前没有综合类指数的不足。它由上海证券交易所符合条件的科创板上市公司证券组成指数样本,能够反映科创板上市公司证券包括分红收益的整体表现。从千亿龙头到小而美的潜力股,从半导体芯片、创新药到量子计算、人形机器人,力争不错过每一个潜力公司或行业的投资机会,也能在更大程度上避免市值风格轮动、单一行业波动对指数表现的影响。

数据来源:Wind,日期截至2025/2/25。

全覆盖、更分散的特征,使得科创综指在调整期更加抗跌,同时又不失科创板的弹性优势。与主流宽基相比,科创综指自基日以来的历次反弹行情中均展现出较强的进攻性。与科创50相比,科创综指在2020年、2021年“涨得更好”,在2022年、2023年“跌得更少”。

数据来源:Wind,鹏华基金,区间为2019/12/31 – 2025/3/24。指数涨跌幅不代表基金涨跌幅,历史走势不预示其未来表现。基金有风险,投资须谨慎。

在AI技术引领新质生产力构建的新一轮产业浪潮下,现在就断言科技行情是否结束还为时尚早。与其被动地追随股价波动,在行业轮动中反复折腾,不如与时代发展的主旋律同频共振。通过科创综指一键布局科创板,分享中国“硬科技”成长带来的红利。

科创综指ETF鹏华(589680)最新规模为14.90亿元,在全市场跟踪同一标的指数的ETF中位列第一。管理费率0.15%/年 托管费率0.05%/年,在当前跟踪科创综指的ETF产品中处于最低一档。没有场内账户的投资者,也可以通过鹏华上证科创综合ETF联接(A/C: 023757/023758)进行布局。

数据来源:Wind,日期截至2025/3/31。基金有风险,投资须谨慎。

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金有风险,投资须谨慎。

本文深入分析了当前市场行情下AI成为新一轮产业主线的趋势,对比了科创板与创业板的发展历程,对科创板的估值和行情走势进行了探讨。指出在AI产业浪潮中,科创板具有较大的投资潜力,而科创综指及相关ETF产品为投资者提供了低门槛、更全面的投资选择,建议投资者把握时代机遇,参与中国“硬科技”的成长红利。

原创文章,作者:Gaiety,如若转载,请注明出处:https://www.yanghehb.com/9393.html