本文通过深入解读商汤科技最新财报,从业绩增长、战略布局和市场前景三个视角,剖析了AI产业的发展趋势和商汤科技的战略方向,展现了AI产业收入爆发的奇点已近在眼前,以及商汤科技在AI领域的领先地位和发展潜力。

商汤科技(0020.HK)公布的最新财报,犹如一颗投入平静湖面的巨石,激起层层涟漪,释放出一个强烈信号:AI产业收入爆发的奇点或许已近在咫尺!接下来,我们将从财报中挖掘出三个关键视角,深入解析AI产业的发展趋势以及行业龙头的战略布局方向。

1)业绩“爆发式增长”:生成式AI收入呈现三位数飙升态势,商业化落地节奏再度提速;

2)战略“三位一体”:AI龙头构建“大装置 – 大模型 – 应用”的生态布局,昭示着未来产业的竞争态势;

3)市场“10万亿级蓝海”:DeepSeek时刻的到来,揭开了中国AI产业飞跃式发展的序幕。

AI业绩:生成式AI客户名单闪耀,收入翻番,破24亿

商汤科技发布的2024全年业绩报告令人眼前一亮。其中,生成式AI业务收入突破24亿,同比增长高达103.1%,连续两年实现三位数的爆发式增长,在集团收入中的占比达到63.7%。2024年,商汤集团毛利为16.2亿元人民币,毛利率为42.9%,亏损同比大幅收窄33.7%,现金储备达127.5亿元。

商汤的这份财报,仿佛是一把精准的画笔,已经将AI产业收入爆发的奇点清晰地圈了出来。强化技术迭代能力、加速商业化落地以及成本端的下降,这些因素就像推动齿轮转动的强大动力,让整个AI行业的发展齿轮转速更快。商汤作为AI产业的龙头企业,已经用实实在在的数据交出了阶段性的发展成绩。

值得特别关注的是,商汤生成式AI业务在集团收入中的占比,从2022年的10%大幅提升到2024年的64%,短短几年间提升超过50%。同时,从财报中我们可以看到,商汤依托在企业级应用方面的丰富经验,构建了以日日新多模态大模型为基石、以“生产力工具”与“交互工具”为垂直应用方向的“一基两翼”布局,并且应用落地成效显著。在IDC发布的《2024年大模型应用市场份额》报告中,商汤以13.8%的市场份额位列中国大模型应用市场前三,仅次于百度、阿里云。

商汤的生产力工具已经触达上千万用户,订单金额同比增长6倍。其客户名单更是星光熠熠,包括中国移动、上海电信、金山办公、宁波银行、招商银行、海通证券、联想、360、零跑科技等各行业头部企业客户。

在交互工具方面,用户使用量按年增长8倍。这一增长帮助客户能够为C端用户提供个性化的服务与内容,有效增强了用户黏性。据商汤业绩公告披露,其拟人交互领域服务的某头部拟人陪伴APP的月调用量一年间增长833%,次日留存率达到50%,日均使用时长高达130分钟。此外,商汤正在加速多模态大模型在机器人、智能眼镜、智能座舱等智能硬件的应用布局,在开放测试以来的数月间已接入超过70家企业。

“三位一体”战略:先给中国AI企业蹚出一条商业化之路

商汤“三位一体”的战略正在深刻揭示未来行业的趋势性变化:单一环节的布局已经远远不足以应对未来的激烈竞争。只有自上而下地构建生态,才能够在生成式AI大时代的序幕拉开时,稳稳地站稳一席之地。

那么,什么是“三位一体”战略呢?即“AI基础设施(大装置) – 大模型(日日新) – 应用”三位一体战略。它们之间形成了一个良性循环:应用场景推动模型的发展,而大模型通过差异化创新来满足各种垂直领域的需求;同时,大模型的发展也牵引着AI基础设施的持续优化,反过来,强大的AI基础设施又能支撑大模型能力的跃迁;此外,AI基础设施直接支撑着各类应用的爆发式增长,而这些应用的实际需求又指引着基础设施的方向升级。

商汤大装置,作为生成式AI的产业基座,位于上海临港区,它不仅是商汤的智算中心,也是亚洲最大的AIDC之一。算力AIDC是整个市场2025年来最受关注的核心基建。例如,阿里巴巴宣布未来3年投资3800亿建设AIDC,腾讯2025年资本开支也近千亿。商汤大装置在2024年获工信部授予全国首个5A级智算中心认证。截至2024年9月,商汤大装置总运营算力规模达23,000 P,同比提升92%,智算节点完成了覆盖长三角、粤港澳、京津冀、中西部重点区域的全国布局,实现全国联网统一调度。

商汤在大模型训练与推理效率方面取得了显著突破,充分体现了模型与基础设施协同方面的优势。通过自动化多维并行策略及通信、算子优化,商汤大装置集群训练效率显著提升,并成功实现FP8混合精度的训练。对于DeepSeek V3等第三方模型,商汤每秒处理Token数(TGS)已达1600 ,在未做专项优化下,优于DeepSeek官方成绩,预期未来对于单一模型做特定优化将会带来更大的性能提升。推理方面,商汤支持开源和自研双引擎的低比特量化推理。内部最新测试显示,自研多模态模型推理能力比2024年7月发布的日日新5.5提高50%。针对DeepSeek R1模型的Token生成时间,比头部厂商效率高15%,在高服务标准(SLA)条件下性能业界领先。根据弗若斯特沙利文联合头豹研究院发布的《2024年中国GenAI技术栈市场报告》,商汤大装置的综合能力评估位列国内市场第一。通过与大模型迭代的联合调优,打造“最懂大模型的AI基础设施”,不仅服务于日日新大模型的训练与推理,还广泛应用于具身智能、AIGC、AI4S(AI For Science)等多个未来新兴行业。在AI基础设施系统与模型算法的联合优化下,日日新大模型的训练与推理成本均达到了业内领先水平。

AI应用侧正处于方兴未艾的阶段,犹如大浪淘沙。但有一点在行业内已达成共识——伴随着技术能力的不断提高,以及使用成本的快速下降,应用爆发的风口已经近在眼前!

商汤通过“三位一体”战略,既做好底层的基建服务,又深入终端的产品与服务,通过一体化的能力强化和客户的服务链条,深化了商业化的路径和价值链。正是这种较为稀缺的深度协同能力,构建了商汤强大的护城河,形成了市场上独特领先的业务模式。等待AI产业的毫无疑问是一场盛大的宴会,甚至可能是十万亿级别的机会。

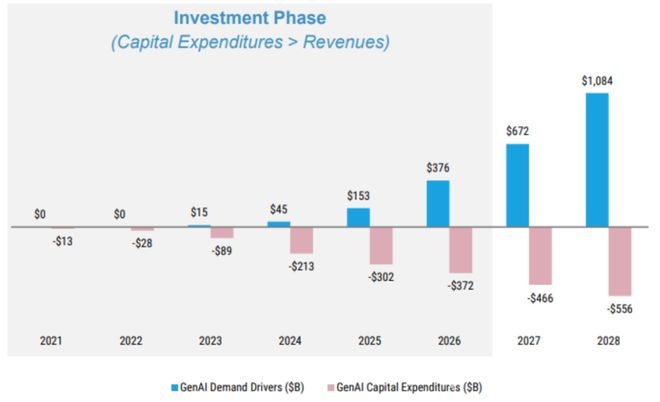

“10万亿级”大蓝海,生成式AI产业序幕拉开

DeepSeek时刻之后,市场普遍认为2025年国内生成式AI的产业序幕正在加速拉开。从G端到B端再到C端,我们能够明显看到产业内的渗透率正在快速提升,市场规模迅速增长。而商汤的这份财报,则进一步为这一共识增添了重磅筹码。

摩根士丹利2月的一份报告中指出,2025年将成为GAI投资回报率(ROI)由负转正的分水岭,到2028年这场技术革命有望创造超过1万亿美元的收入。而34%的毛利率水平标志着行业正式跨过盈亏平衡线,后续产业将进入加速成长阶段,自我造血能力将成为下一阶段产业竞赛的核心焦点。

展望2028年,大摩表示,生成式AI的总收入预计将接近1.1万亿美元:其中企业软件贡献4010亿美元,生成式AI解决方案对美国劳动力市场的潜在生产力影响为6.4万亿美元;消费者互联网相关支出贡献6830亿美元,其中生成式AI在效率方面的提升为4690亿美元,生成式AI广告收入为1970亿美元。

面向十万亿的GAI时代,商汤正以“1 + X”的新架构,“三位一体”战略,“一基两翼”的落地抓手,全面推动集团成为行业领先的AI平台和行业领导者。

本文通过对商汤科技最新财报的深入分析,展现了AI产业收入爆发的奇点已近。商汤科技在业绩上实现了生成式AI业务的爆发式增长,客户资源丰富;其“三位一体”战略构建了强大的生态布局,提升了模型训练与推理效率;同时,市场前景广阔,预计到2028年生成式AI将创造巨额收入。商汤科技凭借自身的战略布局和业务发展,有望在AI产业的万亿蓝海中占据领先地位。

原创文章,作者:Juliana,如若转载,请注明出处:https://www.yanghehb.com/8692.html