本文围绕国家印发的《提振消费专项行动方案》中关于拓宽财产性收入渠道、加强市值管理等内容展开,通过否极泰基金总经理董宝珍的观点,探讨了“中特估”对中国资本市场的影响,分析了银行股被低估的原因以及其在牛市中扮演的角色。

3月16日,中办、国办正式印发了《提振消费专项行动方案》。该方案提出,要积极拓宽财产性收入渠道。具体而言,要多措并举稳住股市,进一步加强战略性力量储备和稳市机制建设,加快打通中长期资金入市的堵点,同时强化低估值国企上市公司的市值管理等工作。

近日,否极泰基金总经理董宝珍在接受专访时表示,市值管理是中国的一项重要战略。具有中国特色的估值体系,也就是“中特估”,正在推动新一轮牛市的到来,当下的牛市就如同“小荷才露尖尖角”。他认为,银行股将成为这轮牛市的领航旗舰。

把牢中国资产定价权

“中特估”推动中国新一轮牛市

本刊编辑部:市值管理是中国资本市场的重大战略,您能详细谈谈它对中国资本市场的深远影响吗?

董宝珍:其深远影响主要体现在以下两个方面。

其一,长期处于低估值状态的国有企业是中国式现代化的物质基础,是中国的核心资产。然而,国企长期被严重低估,原因在于市场一直采用华尔街的估值逻辑为国企估值。华尔街认为中国式现代化体制与西方经济体制不同,而国内各类资金完全遵循华尔街的逻辑,错误地给中国核心资产进行定价。通过市值管理和“中特估”,让国企拥有与其在中国式现代化经济体制中地位相匹配的估值,这不仅是中国社会经济发展的需要,更是在大国博弈过程中夺回金融资本市场定价权的迫切需求。

其二,在低估值国企稳定地走出慢牛、长牛的过程中,中国股市将结束过去几十年来暴涨暴跌的局面。同时,这一过程能够创造惠及股市参与者的普遍财富,进而提升大众的消费能力,为以消费为引擎的新经济增长模式注入源头活水。

本刊编辑部:如今,国家大力倡导以央国企为代表的市值管理,以及资本市场的“中特估”概念,这表明“国家队”已经亲自下场关注并把握中国资产的定价权问题。

董宝珍:政策一直在大力推动,市场也在逐渐形成认知,并且政策力度不断加大,目前依然如此。“中特估”的本质,就是运用行政力量纠正不合理的估值状态,通过一系列政策手段,促使市场回归理性。

国有企业长期存在严重的不合理低估值现象,这证明仅靠市场的力量无法纠正这种错误的低估值。如果不运用行政力量,国有企业的低估状况很难发生根本性的修复,因此必须进行政策干预。

新“国九条”是最为根本的政策,其中包括2024年11月推出的《市值管理指引》政策。这充分体现了中国新一届监管部门的理念和能力,中国股市将在政策的推动下全面回归合理、健康,尊重价值规律的时代已经来临,“中特估”已经踏上了不可逆的加速实现之路。

本刊编辑部:国有企业都是核心资产,拥有垄断资源以及特许经营权等资产。

董宝珍:没错,所以它们不应被低估。在5000家上市公司中,上市的国有资产无论是分红率还是成长率都超过了股市平均水平,但它们的估值却是市场中最低的。在政策的推动下,这一明显不合理的情况正在得到纠正,而这正是新一轮牛市的核心所在。

本刊编辑部:最新的《求是》杂志发表了《坚定不移做强做优做大国有资本和国有企业》,国资委也大力加强央国企的市值管理工作。

董宝珍:是的,在此我也呼吁投资者,要看清大势挣大钱。不要被市场的短期波动所迷惑,要把握那些真正具有长期投资价值的低估优质企业。价值规律和政策已经共同为未来设定了发展变化的逻辑,低估国有企业走上估值修复之路是必然的。这是一个大的上升趋势,我将这一趋势称为低估牛。

专注银行股7年

低估是最大逻辑

本刊编辑部:从2018年起,您就看多银行,7年来始终坚持,原因是什么呢?

董宝珍:主要原因在于银行股被低估了。我认为价值投资理论的核心是安全边际,安全边际是指价格严重低于内在价值的低估状态。哪里有低估,哪里就有价值和机会。银行股长期以0.5倍市净率交易,处于严重的错误低估值之中,不买入是不理性的。当时我预期估值修复很快就会发生,没想到一等就是这么多年。不过,我认为长期不发生估值修复创造了更大的价值和机会。过去几年在研究银行基本面时,我发现资本市场曾担忧的问题,比如资产质量、城投债问题,虽然确实存在过,但最终都得到了完美解决。

本刊编辑部:您曾比喻,资本市场中好标的的估值修复,需要越来越多的人发现“金子”。为什么如此多的人对显然的低估一直“发现不了”,您思考过其中原因吗?

董宝珍:这与中国资本市场的估值逻辑有关。前面已经提到,中国资本市场遵循华尔街的估值逻辑,华尔街的理论认为世界上只有一类企业能基业长青,那就是私营企业。

中国的银行股几乎全部是国有控股企业,而且中国的银行业会承担社会责任,协助社会克服经济周期和阶段性困难,常常会让利实体,这也是华尔街估值理论所不认同的。

他们认为一个企业应该无所不用其极地追求企业利益,不应该也没必要顾及社会利益。华尔街认为当社会遭遇经济困难时,银行应该本着自身利益最大化的原则马上抽走贷款,这样的银行才是为股东负责的好银行,华尔街就会给高估值。

这是一种完全错误的观念。银行是万业之母,只有万业稳定经营,银行才有美好的未来。在经济困难时给实体经济一定的让利,维护了实体经济,从而也是维护了银行的长期发展。华尔街理论完全以局部私利为本,看不到银行的核心利益来源于社会经济稳定。另一方面,国内掌握定价权的机构没有独立思考能力,对中国式现代化的体制优势没有研究,一味地膜拜华尔街估值理论。

以银行股为代表的国有资产一直被低估,背后反映的是A股市场的定价权问题。我认为,中国企业的定价权必须牢牢掌握在拥有中国心的中国人手中。国家发起的“中特估”和国有企业市值管理是一个强有力的纠错过程,这一过程就是以银行为代表的国有企业估值修复的过程。

我现在投资银行股,既能享受价值规律的保护,又有中国监管政策的保障,心里十分踏实。

银行股领衔牛市

关注招行和优秀的区域银行

本刊编辑部:银行股在牛市中扮演着怎样的角色?毕竟从2023年初至今,银行股的估值已经有了大幅上涨,甚至像国有四大商业银行,有的股价都翻倍了。

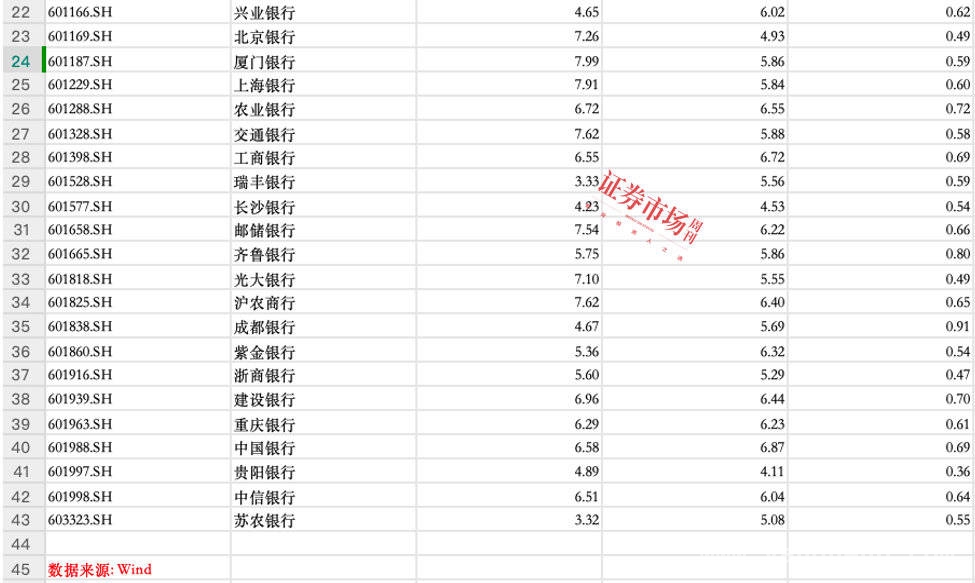

董宝珍:过去一年多银行股大幅上涨,这是银行股这一轮新牛市的领涨板块和核心旗舰的表现。过去一年多时间里银行股的逆势上涨,仅仅是这一历史进程的预演。尽管银行股已有明显上涨,但在所有板块中,估值依然处于最低水平。以在香港上市的重庆农商行为例,从2023年初到现在,股价涨了近3倍,然而截至3月19日,其PE只有4.72,PB只有0.41。即便股价再翻一倍,其估值依然不算高。对比来看工商银行H股,从2023年8月份至今,股价翻了一倍,PE只有5.15倍,市净率只有0.48,估值同样不高。

明显上涨的个股多是因为过去低估得太厉害,未来能不能继续上涨?还有多大的涨幅空间?根本决定于估值。按现在的估值看,银行股整体板块再涨一倍,依旧没有完全脱离低估。

重庆农商行的市场表现

本文通过董宝珍的观点阐述了“中特估”对中国资本市场的重要意义,指出其有助于夺回中国资产定价权,推动国企估值修复。同时,分析了银行股被低估的原因,并认为银行股将成为新一轮牛市的领涨板块。投资者应关注政策趋势,把握低估优质企业的投资机会。本文总结

原创文章,作者:Nerita,如若转载,请注明出处:https://www.yanghehb.com/8399.html