药明康德2024年年度报告展开,介绍了公司全年及第四季度的业绩情况、业绩双降的原因、财务状况、2025年的增长预期,同时也提及了高管薪酬争议以及公司的百亿回购与分红计划,并分析了市场对此的不同看法。

药明康德的财务情况备受市场关注,数据来源为东方财富。

3月17日,作为CXO龙头企业的药明康德公布了2024年年度报告。从报告中的数据来看,公司在这一年的经营情况较为复杂。全年实现营业收入392.41亿元,与上一年相比微降2.73%;归母净利润达到94.5亿元,同比下滑了1.63%。不过,扣非净利润却呈现出增长态势,同比增长2.47%,达到了99.88亿元。虽然全年整体数据显示营收和净利都出现了下降,但第四季度单季的表现给市场带来了一些积极信号。第四季度单季收入创下历史新高,达到115.39亿元,环比增长了10.31%,归母净利润环比增幅更是高达27.22%,这无疑释放出了业务边际改善的良好信号。

此外,药明康德还对2025年的经营给出了积极的指引。公司预计持续经营业务收入将重新回到双位数增长的轨道,同比增幅预计在10% – 15%之间,整体收入目标区间设定为415亿元至430亿元。

值得一提的是,在业绩双降的不利背景下,药明康德同步推出了10亿元股份回购计划以及高额分红方案。再加上2025年收入增长的指引,这些举措引发了市场的高度关注。

业绩双降原因:战略调整与外部环境冲击

根据财报披露的信息,药明康德2024年业绩下滑是受到多重因素的综合影响。首先,2023年新冠商业化项目形成了较高的基数,若剔除这部分因素,2024年营收同比实际上是增长了5.2%。其次,公司在这一年加速了战略调整的步伐,年内完成了出售美国及英国细胞治疗业务、美国医疗器械测试业务等操作,相关收入被计入“终止经营业务”,这导致该部分收入同比下降了20.4%,降至13.24亿元。此外,测试业务受到市场价格压力的影响,收入同比下降了4.82%,其中药物安全性评价业务降幅更是达到了13%。

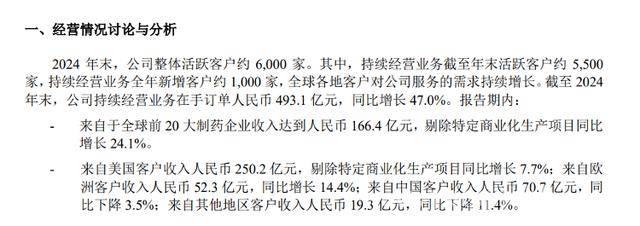

从区域收入的角度来看,不同地区的表现也有所差异。美国客户贡献了250.2亿元的收入(剔除新冠项目后增长7.7%),欧洲客户收入为52.3亿元(增长14.4%),中国客户收入70.7亿元(下降3.5%),其他地区收入19.3亿元(下降11.4%)。值得注意的是,全球前20大制药企业收入达到了166.4亿元,剔除新冠项目后增长了24.1%,这显示出头部客户的需求具有较强的韧性。

财务韧性凸显:现金流稳健与订单蓄力

尽管净利润面临一定的压力,但药明康德的财务健康度仍然保持着稳健的态势。2024年经营活动现金流净额达到124.07亿元,剔除新冠项目后同比增长了17.44%。公司持续聚焦CRDMO核心业务,在这一年新增客户约1000家,年末持续经营业务在手订单达到493.1亿元,同比增长了47%,这为2025年的增长奠定了坚实的基础。在毛利率方面,通过对生产工艺进行优化,综合毛利率同比提升了0.3个百分点,达到41.48%,这在一定程度上抵消了价格下行的压力。

2025年增长引擎:GLP – 1产能扩张与新业务突破

药明康德对2025年的增长预期主要基于三大支撑因素。其一,与GLP – 1减肥药密切相关的TIDES业务(寡核苷酸和多肽)持续呈现出高增长的态势。2024年该业务收入达到58亿元,同比激增70.1%。公司计划在2025年末将多肽固相合成反应釜总容积提升至10万升以上,产能规模较2024年末增长143%,以满足全球药企的产能需求。其二,化学业务收入占比超过70%,剔除新冠项目后增长了11.2%,新产能的投放将进一步提升其服务能力。其三,全球前20大药企客户需求稳定增长,再加上在手订单的逐步转化,为公司的收入增长提供了有力的保障。

高管薪酬争议:高位水平与业绩反差

在业绩承压的背景下,药明康德管理层的薪酬仍然维持在行业高位。2024年,董事长兼CEO李革的年薪达到4180万元,与2023年基本持平,在A股上市公司中稳居前列。其他4位执行董事年薪最低为780万元,管理层薪酬总额合计9680万元。数据显示,李革自2021年起薪酬显著增长,三年累计税前报酬超过1.08亿元,其2023年薪酬(4197万元)较第二名复星医药董事长高出1487万元。值得关注的是,2023年A股上市公司高管最高年薪平均值同比下降了3.32%,而药明康德管理层薪酬却逆势维持高位。公司回应称,薪酬体系是基于行业竞争力及管理层贡献设计的,但市场争议认为高薪酬与业绩波动形成了明显的反差。

百亿回购与分红:现金流管理与股东回报

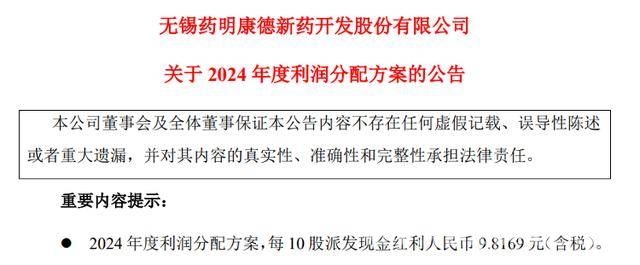

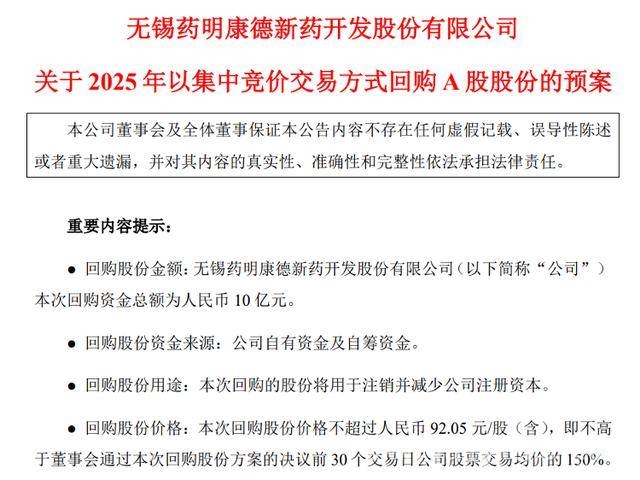

为了稳定投资者的信心,药明康德推出了两项资本运作计划。其一,拟使用10亿元自有及自筹资金回购股份并注销,回购价格上限为92.05元/股。若以当前总股本测算,本次回购股份比例约为0.8%。其二,公司宣布2024年度每10股派现9.8169元(合计28.35亿元),并追加2025年特别分红每10股派3.5元(合计10.11亿元),两项分红总额占2024年净利润的40.7%。此外,公司在2024年已通过集中竞价完成约30亿元股份回购并注销。管理层表示,回购旨在优化资本结构,增强投资者信心;分红方案则体现了对股东长期支持的回馈。公司2024年经营活动现金流净额达124.07亿元,剔除新冠项目后同比增长17.44%,这为上述计划提供了坚实的财务保障。然而,市场对资金使用效率存在分歧。部分投资者担忧,在业绩增速放缓及行业竞争加剧的背景下,高比例分红可能会影响研发投入;同时,管理层高薪与裁员举措(2024年员工数量减少2982人)的对比,也引发了舆论的关注。

本文围绕药明康德2024年年度报告,详细分析了公司业绩情况,包括全年营收净利双降但四季度有改善迹象,业绩下滑受战略调整和外部环境影响。同时阐述了公司财务的稳健性,在手订单增长为2025年增长奠定基础。还提及了2025年的增长支撑因素、高管薪酬争议以及百亿回购与分红计划及市场的不同看法。整体来看,药明康德虽面临业绩挑战,但也具备一定的增长潜力和财务保障,未来发展态势值得持续关注。

原创文章,作者:Ambitious,如若转载,请注明出处:https://www.yanghehb.com/836.html