本文聚焦四会富仕(300852)2024年年报,详细解读了其营业总收入、归母净利润等核心财务数据,分析了毛利率、净利率等各项指标的变化情况,同时阐述了财务项目大幅变动的原因,还通过相关工具对公司业务、偿债能力等方面进行了评价,并提及证券研究员对2025年业绩的预期。

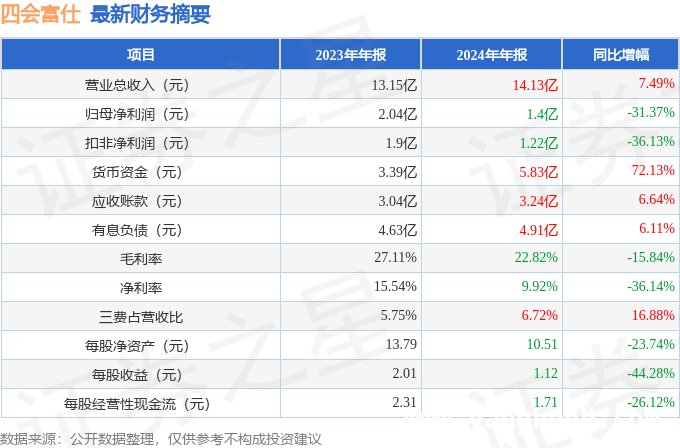

依据证券之星所整理的公开数据,近期四会富仕(股票代码:300852)正式发布了2024年年报。这份年报为我们呈现了该公司在过去一年的经营状况。截至本报告期末,公司的营业总收入达到了14.13亿元,与上一年相比,实现了7.49%的同比上升,这显示出公司在市场拓展方面取得了一定的成绩,业务规模有所扩大。然而,令人担忧的是,归母净利润却出现了明显下滑,仅为1.4亿元,同比下降幅度高达31.37%。这意味着公司虽然营收有所增长,但盈利能力却受到了较大的挑战。

从单季度数据来看,第四季度的表现也呈现出类似的趋势。第四季度营业总收入为3.75亿元,同比上升了9.16%,说明该季度公司的业务发展态势良好,市场需求较为旺盛。但第四季度归母净利润却只有1751.07万元,同比下降了63.05%,下降幅度十分惊人。同时,本报告期四会富仕公司应收账款体量较大,当期应收账款占最新年报归母净利润比达230.95%,这无疑给公司的资金回笼和财务状况带来了较大的压力。

本次财报公布的各项数据指标表现整体一般。其中,毛利率为22.82%,与上一年相比减少了15.84%,这表明公司产品或服务的盈利能力有所下降,可能面临着成本上升或者市场竞争加剧等问题。净利率为9.92%,同比减36.14%,进一步反映出公司的盈利空间被大幅压缩。销售费用、管理费用、财务费用总计9502.74万元,三费占营收比6.72%,同比增16.88%,费用的增加也在一定程度上侵蚀了公司的利润。每股净资产为10.51元,同比减23.74%,每股经营性现金流为1.71元,同比减26.12%,每股收益为1.12元,同比减44.28%,这些指标的下滑都显示出公司的财务状况和经营成果不容乐观。

财务报表中对有大幅变动的财务项目进行了原因说明:

- 财务费用变动幅度为47.96%,主要原因是本期计提可转债利息费用增加,这导致公司的财务成本上升。

- 投资活动产生的现金流量净额变动幅度为109.28%,是因为报告期内减少了购买银行理财产品,使得投资活动现金流出减少。

- 筹资活动产生的现金流量净额变动幅度为 -111.8%,原因是本报告期内未新增筹资,导致筹资活动现金流入大幅减少。

- 现金及现金等价物净增加额变动幅度为57.56%,是由于本报告期减少投资活动支出,从而使公司持有现金及现金等价物增加。

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC(投入资本回报率)为8%,这一数据表明资本回报率一般。去年的净利率为9.92%,算上全部成本后,公司产品或服务的附加值一般,在市场竞争中可能不具备明显的优势。

- 偿债能力:公司现金资产非常健康,这为公司应对债务风险提供了一定的保障。

- 融资分红:公司上市5年以来,累计融资总额4.68亿元,累计分红总额1.21亿元,分红融资比为0.26,这显示出公司在融资和分红方面的一定策略和现状。

财报体检工具显示:建议关注公司应收账款状况,因为应收账款/利润已达230.95%,过高的应收账款比例可能会影响公司的资金周转和财务稳定。

分析师工具显示:证券研究员普遍预期2025年业绩在2.38亿元,每股收益均值在1.67元。不过,这只是市场的一种预期,实际业绩情况还需要结合公司未来的经营策略和市场环境等多方面因素来综合判断。

本文对四会富仕2024年年报进行了全面分析,公司虽营业总收入有所增长,但归母净利润大幅下滑,多项财务指标表现不佳。同时,财务项目变动有其特定原因,业务附加值一般但现金资产健康。此外,应收账款问题值得关注,而证券研究员对2025年业绩有一定预期,但实际情况仍有待观察。

原创文章,作者:Robert,如若转载,请注明出处:https://www.yanghehb.com/7838.html