本文聚焦快手2024年交出的全面增长的成绩单,深入分析了其在营收、利润增长背后,资本市场却反应冷淡的原因。探讨了快手传统业务面临的困境,如直播、电商、广告业务增速放缓等问题,同时介绍了快手在本地生活、短剧、金融等新领域的探索及面临的挑战。最后着重强调了AI成为快手唯一能打的“新叙事”,并分析了可灵AI的优势以及快手如何通过AI实现降本、赋能和引流,以摆脱低估值困境。

近日,快手公布了一份成绩斐然的成绩单。2024年,快手的营收达到了1269亿元,与上一年相比增长了11.8%;归母净利润为153.3亿元,同比增长幅度高达139.76%,全年经调整净利润同比增长72.5%,达到177亿元,并且已经连续7个季度实现盈利。

值得关注的是,截至2025年2月,快手的可灵AI已经为600多万用户提供了服务,累计收入超过1亿元,AI商业化变现呈现出加速的态势。在互联网行业纷纷转向AI叙事的大背景下,快手精准抓住了文生视频这一“小而美”的赛道,率先达成了商业化目标,盈利能力也在不断提升。在当下的市场环境中,这份成绩单算得上相当出色。

然而,资本市场的反应却并不热烈。在快手2024年业绩发布前后,其股价连续多日下跌,而且整体估值与小米、拼多多等公司相比存在较大差距。这不禁让人疑惑,为什么快手越来越赚钱,却反而让投资者感到焦虑,一直被资本市场低估呢?

01 传统业务的“虚假繁荣”

仔细研读快手2024年的财报可以发现,尽管营收和利润都实现了同比增长,但季度收入和利润的增速却在持续下滑。在季度收入方面,2024年一季度快手收入同比增长16.6%,之后增速一路走低,到四季度增速降至8.7%,创下上市以来的最低增速;季度净利润的增速也从去年一季度的百倍增长,下滑至四季度的7.8%。

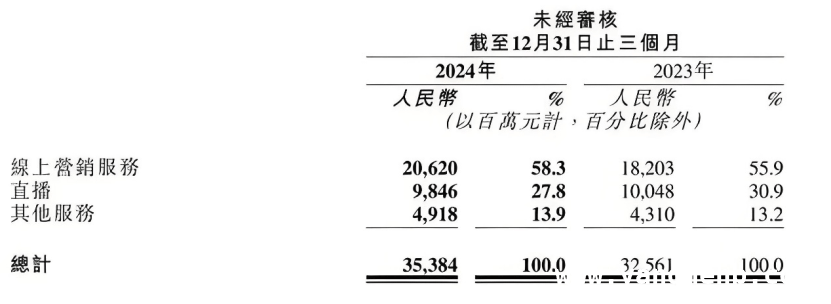

从业务板块来看,在线营销服务营收206亿,同比增长13.3%;直播营收98.5亿,同比下滑2%,已经连续4个季度同比下滑;其他收入49亿,同比增长14%。

先来看直播业务。2024年,快手直播收入371亿,同比下降5.1%。但奇怪的是,快手签约主播的数量却在进一步增加,去年同比增长超过60%。这一现象反映出直播行业面临的困境:想要进入直播行业的主播越来越多,然而愿意打赏的“榜一”大哥却越来越少,用户的打赏意愿不断降低。再加上近年来行业处于强监管之下,直播业务走向衰落似乎只是时间问题。

再看被快手寄予厚望的电商业务。在近年来用户量增长乏力的情况下,快手电商面临着被竞争对手瓜分流量和转型困难的尴尬局面。2019年 – 2024年,快手电商的GMV分别为596亿、3812亿、6800亿、9012亿、11844亿、1.39万亿,增长率分别为539%、78%、32%、31%、17.3%,电商业务的增长速度明显放缓。

一方面,快手被困在了“老铁”基本盘中。凭借“老铁们”的支持,快手曾经在下沉市场取得了巨大的成功。但当快手试图向年轻用户群体拓展时,却发现“老铁基因”既是保护自身的护城河,也是限制其发展的枷锁。相反,抖音和视频号凭借各自的优势,不断挤压快手的市场份额。根据国海证券研报,视频号的日活用户、月活用户在2023年已经分别达到4.5亿、9亿。去年四季度,快手的日活稳定在4亿左右,已经沦为“行业老三”。去年,快手的GMV增速(17.3%)远高于日活用户的增长(4.8%),这意味着快手的电商业务更依赖于现有用户的复购或客单价的提升,而非用户基数的健康扩张,进一步证明了“老铁文化”带来的局限性。

另一方面,快手也尝试向泛货架电商转型,希望通过丰富商品供给,满足用户“人找货”的需求,提高电商业务的上限。目前,快手泛货架电商GMV占总电商GMV的比例为30%,而抖音的泛货架GMV占比已经接近40%,并有望提升到50%,快手的转型速度明显落后于对手。

最后,来看快手当下主要的收入来源——线上营销服务(广告业务),其收入增速也放缓至13%左右,在此之前,已经连续6个季度实现20%以上的同比增速。快手的广告业务收入分为外循环和内循环两部分,内循环广告直接服务于电商业务,外循环广告主要针对快手平台外的品牌商。其中,外循环广告收入的增速从25%降至15%。由此可见,除了行业大环境的影响,竞争对手的压力也从多个方面挤压着快手的收入。考虑到快手长期低于同行的电商货币化率(佣金 + 广告收入/GMV),其可能降低了佣金率来让利给商家,但即便如此,电商GMV也没有实现爆发式增长。所以,资本市场对快手缺乏热情也就不难理解了,其表面看似繁荣,但实际成长性已大不如前。

02 多点开花寻找“新故事”

快手显然也意识到了这些问题,于是在本地生活、短剧、金融、AI等领域展开了广泛的探索,但却陷入了“样样通,样样松”的尴尬境地。

为了进一步挖掘用户价值,快手早在2021年就与美团合作布局本地生活,主打与美团有一定差异化的品类。与抖音的激进策略相比,快手一直比较低调。不过,去年快手加大了对本地生活业务的投入,快手本地生活事业部产品负责人郭柏悦透露,2024年投入了十亿级的平台补贴,还降低了达人团长等的入门门槛。去年全年,快手本地生活业务保持了较快的增长,二季度GMV环比涨幅约200%,四季度GMV同比翻倍,全年收入同比增长2.6倍。然而,快手并未公布本地生活业务的具体收入规模,而抖音已经朝着6000亿的GMV目标迈进。相比之下,快手的本地生活业务仍处于起步阶段,虽然能带来一定的增量,但很难成为新的增长点。

快手的金融业务也面临着同样的尴尬。去年,快手投入大量资金,在小贷、保险经纪、支付三大板块布局,与本地生活业务一样,也是一种常见的变现途径。但目前来看,快手的金融业务落后于同行。与抖音已经推出车险、健康险等产品矩阵相比,快手的金融业务还处于“流量导流”阶段。这不仅容易在口碑上出现问题,而且主攻“老铁市场”的金融产品可能面临更大的违约风险。

如果说快手在本地生活、金融业务上只是小试牛刀,那么对于短剧和AI业务,则是重点关注。2024年,中国微短剧市场规模达到504亿元,首次超过当年国内425.02亿元的电影票房。如今,不仅“抖快”两个短视频平台,“爱优腾芒”也都在争夺短剧赛道。快手是较早布局微短剧的短视频平台之一,根据2024年三季报,快手已经积累了超过3亿的短剧用户,短剧单日综合收入峰值突破4000万元。快手在短剧赛道的成绩还算不错,去年四季度商业化短剧的营销消耗同比增长超过300.0%,付费短剧的营销投放带动了外循环广告收入的增长,也为引流、拉新做出了重要贡献。

但短剧能否成为快手的新增长极,目前来看并不乐观。近日,快手突然下架了大批低质量短剧,这已经不是快手第一次对短剧生态进行整治,但问题依然反复出现。如今的短剧赛道竞争已经进入白热化阶段,不仅需要流量支持,更需要资金优势才能制作出优质作品。对于快手来说,其在内容方面的优势并不明显,如何打造内容护城河来取得竞争优势是一个难题。

03 AI仍是“胜负手”

在传统业务转型困难、新业务难以形成规模的情况下,AI成为了快手唯一有潜力的“新叙事”。可灵AI是快手财报中的唯一亮点,尽管累计营收不足总盘的千分之一,但具有巨大的想象空间。

一方面,可灵AI比竞争对手更快地找到了商业化路径。快手CEO程一笑表示,“可灵AI的商业化单月流水超过千万人民币,有信心在明年实现收入规模的快速增长”。这得益于快手为可灵AI制定的“小而美”战略。一是在其他大厂纷纷发力通用大模型时,快手迅速明确了“文生视频”这一与自身业务最为契合的细分赛道。同时,快手采取了“先出产品,再做优化”的策略,为可灵项目提供了最大的资源支持,争取在市场竞争中抢占先机。二是可灵AI不仅发展速度快,而且价格低廉。以生成一条5秒视频为例,Runway的价格约为8.4元人民币,而可灵只需约0.7元人民币。

据Similarweb数据显示,在同期的AI视频产品中,可灵的流量增长十分迅速,已经超过了更早发布的同类竞品Runway和Pika,其月访问用户总数还在持续增加。广发证券预计,按照目前可灵单条视频的平均收费标准,测算10%/20%/30%的视频可能采用AI生产,快手潜在的年化收入为12亿元/24亿元/36亿元。

从某种程度上来说,快手近半年来的估值增长,很大程度上得益于可灵AI带来的“情绪价值”。但AI能否带领快手真正摆脱“低估值”困境,让资本市场重新对其充满信心,还需要进一步的整合。

首先是“降本”,即通过AI降低公司的运营成本。例如在内容推荐领域,可以利用AI减少人工标注和审核的工作量,通过AI算法提高内容推荐的精准度和效率,以更低的成本留住和激活用户。

其次是“赋能”。目前,快手的电商业务和广告业务都遇到了增长瓶颈,留住商家变得更加重要。快手可以利用AI大模型技术优化营销服务推荐模型的预估能力,提高营销素材投放的转化效率。程一笑提到,同构AI大模型预计可以将客户的短视频营销素材制作成本降低60% – 70%甚至更多。去年四季度,快手平台上的AIGC营销素材的日均消耗超过3000万元。此外,快手还将AIGC能力应用到短剧等新业务中,目前已经上线了国内首部AIGC短剧《山海奇镜之披荆斩浪》,有望进一步改变短剧的创作模式。

最后是“引流”。“降本增效”只是阶段性目标,要找到持续的新增长引擎,快手需要将AI融入短视频、电商和广告三大业务,从“电商平台”转变为“AI + 内容生态”。通过AIGC大模型,可以降低创作门槛,激发UGC生态的活力;通过优化算法,可以提高流量分发效率,提升用户留存率和付费率;通过AI模特、虚拟主播等AI工具,可以帮助商家提高效率,优化交易流程,增加电商和广告两大核心业务的收入。当“创作 – 分发 – 转化”形成良性循环时,快手生态的每个环节都有机会提高效率、增加收入,进而推动GMV和广告收入的增长。

对于快手来说,构建一个内容、技术与商业相互共生的生态系统,不仅能够巩固其核心业务,还能抢占未来的AI流量入口,进一步提升市值的想象空间。当下的快手,虽然表面成绩亮眼,但难以支撑其估值。接下来,快手要想提升估值,就必须尽快提升内在实力。快手的AI故事才刚刚开始,也为其带来了翻盘的希望。

本文围绕快手2024年业绩展开,分析其虽营收和利润增长但资本市场冷淡的原因。传统业务如直播、电商、广告增速放缓,面临诸多困境;新业务在本地生活、金融、短剧等领域探索遇阻。而AI成为关键,可灵AI有一定优势,但快手需通过降本、赋能、引流进一步整合,构建生态系统,才有望摆脱低估值困境,实现翻盘。

原创文章,作者:Gaiety,如若转载,请注明出处:https://www.yanghehb.com/7513.html