本文围绕A股市场近期表现及二季度投资布局展开。先介绍了随着年报和一季报披露期渐近,A股市场风险偏好回落,风格有所转变。接着分析了内外部流动性环境对市场的影响,以及中证1000和沪深300成交额占比的分化情况。然后从整体风格和细分行业角度探讨二季度值得关注的资产,还提及港股通消费指数的特点,并推荐了相关产品。

近期,随着年报和一季报披露期日益临近,A股市场的风险偏好出现了明显的回落态势。在这个阶段,权重股的走势明显强于题材股,那些有业绩支撑的板块和个股表现相对更胜一筹。这一现象表明,市场对业绩的关注度正逐渐提升。A股市场目前正处于典型的3 – 4月攻守转折点,市场定价或许会逐步从“预期”转向“现实”。

我们来聚焦内外部的流动性环境。从外部环境来看,美元指数的反弹可能会对市场的风险偏好形成压制,进而使得价值风格的表现更为突出。而从内资方面分析,融资资金开始出现松动迹象,这有可能加速市场风格在短期内实现再平衡。

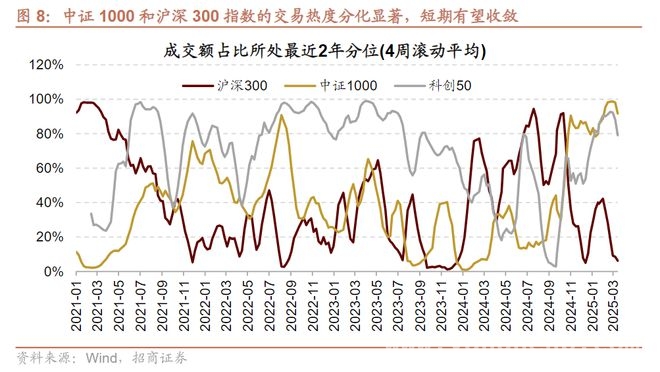

截至2025年3月14日,市场呈现出显著的分化态势。中证1000的成交额占比达到了最近两年96%分位的较高位置,而沪深300成交额占比仅为近两年的6%分位。不过,随着市场流动性环境的变化,这种极端分化的状态有望逐渐收敛。

基于上述背景,当我们展望二季度时,投资者布局哪些资产能获得更高的胜率呢?

从整体风格角度来看,临近“四月决断”,防御属性的资产可能会在阶段性占优。类红利资产有望再度受到资金的关注,其中自由现金流是红利分配的基础,自由现金流策略极有可能成为资金的避风港。

在市场衰退期与复苏初期,学界和业界普遍达成共识,认为现金流充足率是衡量公司未来投资价值的重要因素。中信证券经过梳理发现,美国自由现金流指数产品在加息时期的业绩表现明显优于宽基指数,在2022 – 2024年逐渐被投资者所接受。近期,国内现金流指数产品也迎来了密集布局。通过对比国内自由现金流指数与红利指数,我们可以发现,两者在股息率上较为接近,但自由现金流指数在估值和盈利因子的暴露程度更高,长期业绩表现与策略配置效果也更具优势。

从细分行业角度出发,华安证券统计了近9年各风格及行业在二季度的市场表现。从完整区间表现和区间内最大涨幅两个维度进行考量,并剔除过去消费抱团和新能源产业机会的影响后,发现电子、汽车、社服、有色在二季度值得投资者重点关注。

截至2025年3月24日,国证自由现金流指数(980092.CNI)前五大行业分别为汽车(16.3%)、家用电器(13.8%)、石油石化(13.7%)、煤炭(8.6%)和有色金属(7.3%)。这些行业不仅与当下政策支持的“以旧换新”、“服务消费提质”高度契合,而且与过去9年在二季度表现较好的行业有较高的重合度。因此,该指数有望在二季度取得较好的表现。

除此之外,还有哪些资产值得我们关注呢?

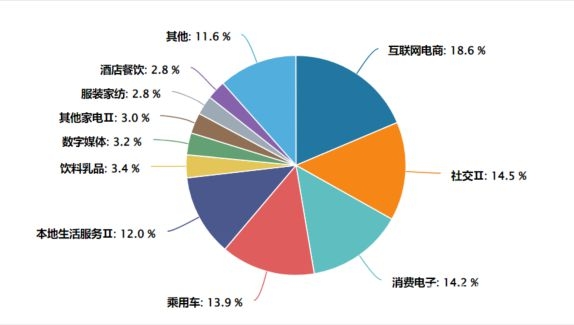

截至2025年3月24日,港股通消费指数(931454.CSI)指数前五大权重行业分别为互联网电商(18.6%)、社交(14.5%)、消费电子(14.2%)、乘用车(13.9%)和本地生活服务(12%)。其行业分布极为广泛,涵盖了社会服务、传媒、汽车、食品饮料等多个领域。这样的行业分布使得港股通消费既具备龙头稳定性,又保留了成长弹性。

与传统的消费主题指数相比,港股通消费指数呈现出更为鲜明的结构性特征,既具备龙头稳定性,又保留了成长弹性。它不仅受益于2025年政府工作报告强调的 “扩大内需”和“培育新型消费”等政策支持,同样也与过去9年在二季度表现较好的行业有较高重合度。

以下为相关产品介绍:

自由现金流ETF(159201)

该基金紧密跟踪国证自由现金流指数,截至2025年2月28日,前十大权重股分别为美的集团、中国海油、潍柴动力、中国铝业、中兴通讯、中煤能源、上海电气、长安汽车、上海建工和中海油服。而且,该基金管理费年费率为0.15%、托管费年费率为0.05%,均为全市场同类最低水平,最大程度地让利给投资者。

港股消费ETF(513230)

此基金科技和消费属性兼备,前五大权重股分别为腾讯控股、阿里巴巴、美团、小米集团、比亚迪股份等热门科技股,其中阿里、腾讯、小米权重超40%。

A股二季度投资展开,分析了当前市场风格转变及内外部流动性影响,指出在二季度防御属性资产和类红利资产或占优,细分行业中电子、汽车等值得关注。同时介绍了国证自由现金流指数和港股通消费指数的特点及相关产品,为投资者二季度资产布局提供了参考。

原创文章,作者:Edward,如若转载,请注明出处:https://www.yanghehb.com/6172.html