本文围绕国家金融监督管理总局印发的《商业银行代理销售业务管理办法》展开,介绍了该办法出台的背景、主要内容,包括加强销售人员管理、评估客户购买产品适当性、严格筛选合作机构、督促披露产品收益变化等,同时结合实际案例说明银行代销业务中存在的问题,以及新规对行业和消费者的意义。

在金融市场不断发展的当下,商业银行的代销业务也日益繁荣。3月21日,国家金融监督管理总局印发了《商业银行代理销售业务管理办法》(以下简称《办法》),旨在加强代销业务监管,促使商业银行在合作机构筛选、代销产品准入、销售行为和渠道规范等方面更加严谨。该《办法》将于2025年10月1日起正式施行。

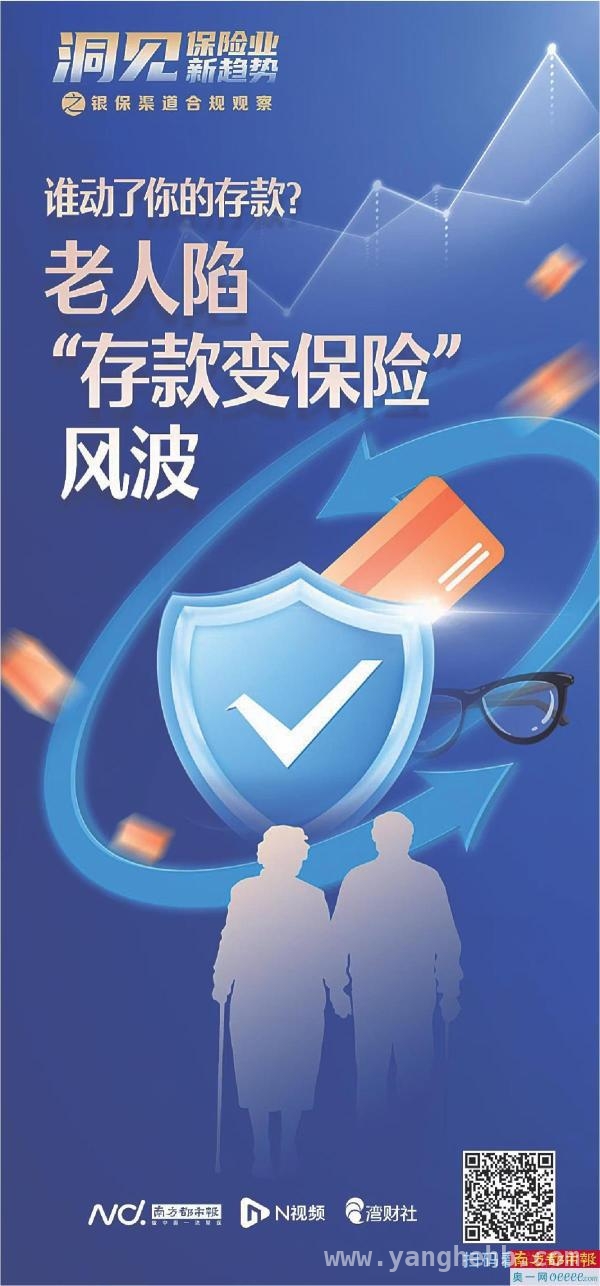

近年来,商业银行代销业务发展迅猛,代销产品的数量和类型不断丰富。然而,一些侵害消费者权益的乱象也随之而来,如误导销售、捆绑销售、夸大宣传等问题屡见不鲜。3月20日,南都湾财社“洞见保险业新趋势”栏目推出“银保渠道合规观察”系列报道,就揭露了部分银行网点推销保险,致使老人陷入“存款变保险”风波的现象。

加强销售人员资质和行为管理

《办法》明确提出,商业银行要加强对销售人员资质和行为的管理。一方面,需对销售人员及其代销产品范围进行明确授权,并在营业网点进行公示。另一方面,销售人员应当具备与所销售产品对应的销售资质,严格遵守国务院金融监督管理机构、行业协会和商业银行制定的行为准则和职业道德标准,同时要充分了解所代销产品的属性和风险特征。

此外,《办法》还要求商业银行会同合作机构为销售人员持续提供专业培训,确保销售人员每年的培训时间符合国务院金融监督管理机构或者其授权机构的要求。对于代销新产品的情况,必须开展销售前培训,未接受培训或者未达到培训要求的销售人员不得销售该类产品。

实际上,依据《商业银行代理保险业务管理办法》,商业银行不允许保险公司人员等非商业银行从业人员在营业场所从事保险销售相关活动。但在现实中,销售人员刻意隐瞒身份的情况却时常发生。2025年2月,有媒体记者在武汉多家银行网点调查发现,保险公司销售人员通过仿制工装、使用虚假工牌冒充银行员工,以“高息存款”的话术误导储户购买终身寿险。南都湾财社也曾报道,2024年年底,60多岁的汪婆婆(化名)在浙江兰溪市一家银行网点办理存款业务时,被银行里的一名“工作人员”推销,结果“存款变成了一份保险”。经过多方维权,汪婆婆最终解除了保险合同,但她至今仍不清楚当时的销售人员是银行职员还是保险公司的业务员。

应评估客户购买产品的适当性

《办法》强调,对于65周岁以上的老年人、限制民事行为能力人等特殊客群,商业银行要制定更为审慎的销售流程,加强宣传推介和销售行为管理,强化风险提示。同时,商业银行向客户宣传推介代销产品时,要稳慎评估客户购买产品的适当性。具体而言,商业银行代销资产管理产品时,应当对客户进行风险承受能力评估,并合理管控评估频次,对同一客户进行评估单日不得超过两次,年度累计不得超过八次。风险承受能力评估结果有效期原则上为一年。商业银行只能向客户销售风险评级等于或者低于其风险承受能力等级的代销产品,国务院金融监督管理机构另有规定的除外。

记者在调查中发现,近年来,在政策利好和市场需求的双重推动下,银保渠道成为保险产品销售的热门渠道。然而,不规范的销售行为容易对客户,尤其是老年客户造成误导。例如,本打算办理定存的汪婆婆在听到销售人员“利息比银行高、随用随取还送保险、能免费得到医院的陪护服务”等宣传后,便在银行销售人员的协助下购买了保险产品。

严格筛选合作机构

《办法》明确指出,商业银行要严格筛选合作机构,合作机构的范围限定为由国务院金融监督管理机构依法实施监督管理并持有金融牌照的金融机构。同时,从合作机构的准入要求、退出机制、代销协议的签订程序和内容、关联交易管理、责任归属等方面强化商业银行对合作机构的管理责任。

近日,记者以消费者身份走访某商业银行网点时,有银行工作人员称:“在我们这里买保险比直接在保险公司买更好,因为我们会有专人帮你筛选。”对此,有业内人士指出,2025年3·15期间被媒体曝光的多起“存款变保险”事件,正是部分银行利用了客户对银行的天然信赖。客户选择银行等渠道购买金融产品,也是源于对银行受到严格监管以及银行自身专业能力的信任。因此,商业银行代销金融产品必须严格把控合作机构这一首道关口。

记者留意到,为加强合作机构管理,根据《办法》,对于已经准入的合作机构,商业银行应定期对其进行审查评估。建立合作机构退出机制,及时对存在严重违规行为、重大风险或者其他不符合持续合作标准的机构实施退出,并平稳有序做好存量产品的客户服务。《办法》同时强化代销产品准入管理,要求商业银行根据客群类别、客户风险承受能力和需求等因素,明确代销产品准入标准,建立并有效实施对代销产品的尽职调查和审批制度。商业银行应当对代销产品开展全面的尽职调查,要对产品信息的真实性、准确性、完整性进行核实,形成独立、客观的准入意见,而不得简单地依据资管产品的业绩比较基准,或者过往业绩的高低来进行核查核实。

督促披露存续期内产品收益变化

对于银行代销产品的售后服务,《办法》也有明确规定。在代销产品存续期内,商业银行应当持续加强客户服务。当客户要求了解代销产品相关信息时,商业银行应当向客户告知合作机构提供的产品相关信息,或者协助客户向合作机构查询相关信息。

同时,商业银行要督促合作机构按照规定披露代销产品相关信息。当出现可能对客户权益或者投资收益有重大影响的风险事件、产品资料概要信息发生变更等情形时,商业银行应当督促合作机构按照监管要求及时向客户进行披露。例如,对于保险产品,商业银行应当督促合作机构定期对分红型保险产品分红水平、万能型保险产品结算利率、投资连结型保险产品投资账户单位价格等信息进行披露。

相关专家指出,《办法》明确了监管规则,统一了监管标准,规范了商业银行代销行为,持续加强客户服务,有助于减少销售误导、夸大宣传、适当性管理不到位等违规行为。招联首席研究员、上海金融与发展实验室副主任董希淼表示,《办法》首次对商业银行代理销售业务管理进行全面、明确的规定,有助于进一步推动代理销售业务健康发展,更好地满足金融消费者的需求,保护消费者合法权益。

需要注意的是,有业内人士表示,《办法》进一步压实了银行作为代销机构应尽的责任,但并不意味着银行要对代销产品的投资和兑付负责。该人士进一步指出,金融产品从发行到终止的全生命周期涉及发行机构、管理机构、托管机构、销售机构等多方主体,各方都需要在合规的框架下各司其职。

本文围绕国家金融监督管理总局印发的《商业银行代理销售业务管理办法》展开,详细介绍了该办法在加强销售人员管理、评估客户购买产品适当性、严格筛选合作机构、督促披露产品收益变化等方面的规定,结合实际案例揭示了银行代销业务中存在的问题。新规的出台有助于规范商业银行代销行为,减少违规现象,推动代理销售业务健康发展,保护金融消费者的合法权益。但同时也需明确,银行作为代销机构虽被压实责任,但并非对代销产品投资和兑付负责,金融市场各参与主体都应在合规框架下履行职责。

原创文章,作者:Juliana,如若转载,请注明出处:https://www.yanghehb.com/3913.html