本文详细解读了腾讯去年四季度财报,分析了其收入、毛利增长的原因,重点探讨了AI在各业务中的应用及影响,同时也指出了AI投入带来的成本压力以及各业务面临的挑战与机遇。

在过去的一年里,互联网行业风云变幻,而腾讯在去年四季度交出了一份令人瞩目的答卷。整整一年之后,腾讯集团再次实现了收入的双位数增长。数据显示,腾讯以11%的增长率,实现了超市场预期的1724.5亿元人民币收入。与此同时,毛利更是创历史新高,达到906.5亿,同比增长16.9%,毛利率则为52.6%。

深入探究收入增长的原因,主要得益于多方面因素。一方面,AI赋能使得广告平台实现升级,为广告业务带来了新的活力;另一方面,视频号用户参与度不断提升,吸引了更多流量和商业机会;此外,长青游戏的持续增长也为收入增长贡献了重要力量。而毛利的增长,则主要源于本土市场游戏、视频号及微信搜一搜等高毛利率收入来源的增长,以及云服务成本效益的显著提升。

尽管广告市场的信心尚未完全恢复,资本市场对腾讯广告业务Q4的预期并不高。然而,最终营销服务业务却实现了17%的超预期增长。腾讯表示,本季大多数重点行业的广告投放均有所增长,而这背后的主要推动力一是AI技术的应用,二是视频号的强大影响力。

游戏业务,尤其是本土游戏业务表现格外出色。本土市场游戏收入同比增长23%,这一成绩是多年未见的,该业务已经多年未见20%以上的增长了。这背后既有去年同期低基数的影响,同时,《王者荣耀》《和平精英》及《无畏契约》等主要游戏也贡献了增长的收入;近期发布的游戏《地下城与勇士:起源》及《三角洲行动》也带来了新的收入增长点。

不过,业务本身的表现并非大家关注的核心。在这个季度,大家最关心的无疑是AI。在财报电话会议上,几乎所有分析师的提问都与AI相关。作为同时掌握内容生产、社交关系和AI研发的互联网巨头,外界急切地希望了解,腾讯会如何将AI与现有业务进行深度结合,以及腾讯是否到了该被重新估值的时候。

然而,AI不仅会带来未来的收益,也伴随着眼前的支出。本季度,腾讯实现了490亿的GAAP核心主业经营利润,低于市场预期,这与研发费用的飙升密切相关。这个季度,服务器成本同比增长了37%,研发人员薪酬同比增15%。正如大家所熟知的,AI在赚钱之前,往往需要先进行大量的资金投入。

数月前,腾讯对AI团队进行了重组,以聚焦于快速的产品创新及深度的模型研发。同时,增加了AI相关的资本开支,并加大了对原生AI产品的研发和营销力度。腾讯首席战略官詹姆斯·米歇尔透露,资本支出的大头包含三部分:首先用于购买GPU,以支持广告技术,也有一小部分用于游戏业务;其次是使用GPU进行大语言模型训练;最后是购买GPU服务器,再出租给客户,从中获取回报。

詹姆斯·米歇尔表示:“在所有上市公司中,我认为我们在去年第四季度的资本支出是中国科技公司里最高的,所以在国内同行中,我们处于领先地位。一般来说,中国科技公司资本支出占收入的比例比一些西方同行要低,但我们一直认为,这是因为中国公司普遍更注重效率和GPU服务器的高效利用,而且这并不一定会影响正在开发的技术的最终成效。我认为,Deepseek的成功在某种程度上就是一个象征,并且充分证明了这一事实。”

目前,AI带来的增益主要体现在广告和游戏业务上。参考美国互联网巨头公司Meta,在大幅增加AI资本支出后,AI驱动广告业务持续增长,也使得股价表现优于其他科技巨头。腾讯公司本季度广告业务的超预期增长背后,同样有AI的助力。詹姆斯·米歇尔称:“我们所部署的AI技术为广告商带来了比以往更好的投资回报率,也优于其他渠道能提供的回报率。把我们和一些全球同行作比较是合理的。”不过,腾讯倾向于“逐步、小幅地”为像短视频这样的新产品增加广告投放量,不会冒进。

在游戏业务上,腾讯公司总裁刘炽平表示,“AI能够让长青游戏更加长青”。在游戏制作环节,腾讯已经能够利用AI在短时间内创作出优质内容,更频繁地用高质量内容更新游戏。刘炽平还提到:“在玩家对抗环境(PVE)体验方面,当游戏中有更智能的程序时,游戏会变得更刺激,更接近玩家对战玩家(PVP)体验。在PVP模式中,应用人工智能后,玩家匹配、平衡性调整以及新手引导等工作都能完成得更好。所有这些实际上都有助于那些已经很受欢迎的大型游戏进一步提升人气,对玩家来说更具吸引力。”此外,腾讯相信游戏能够从AI的进步中获得间接受益——当AI帮人们节省工作和决策时间后,他们将会有更多闲暇时间用来玩游戏,虽然这一间接受益可能要在未来几十年才体现出来。

至于外界非常关注的AI agent与微信社交业务的融合,刘炽平表示,除了腾讯元宝外,在微信和QQ内部,腾讯也可以部署人工智能代理。刘炽平解释道:“很多人在微信上开展各类工作,很多人在微信上进行学习,而且有大量的交易通过微信完成,还有众多的小程序,这些小程序可以让各种各样不同的活动得以开展,我们可以很轻松地基于模型构建一个代理,连接到很多不同的小程序,为用户完成各种活动和复杂任务。”不过,最近社交媒体上有传言称,“微信正在酝酿一款类似Meta AI的AI Agent,在微信内部以功能形态推出”,但该传言已被证实为谣言。作为一款用户基数接近中国人口总数的超级应用,腾讯在微信的功能更新上一向非常谨慎。虽然用户已经可以在微信上使用DeepSeek来辅助搜索,但未来真正改善生活和工作的AI agent必然涉及严肃的隐私问题,这不是一朝一夕的事情。刘炽平强调:“腾讯希望在充分关注用户数据安全以及让他们感到舒适和安心的情况下,为用户提供合适的体验。”

作为一家掌握着内容生产和社交关系的公司,AI给腾讯带来的想象力是巨大的。但同时,在二级市场更关注短期效益的当下,AI带来的投入增长也必将让毛利承压。而且,腾讯过去几个季度毛利率的提升,来自于收入结构中高毛利业务的扩大。未来,当综合毛利率逐渐接近增量业务的毛利率时,综合毛利率的改善速度不可避免会放缓,这是需要投资者警惕的一点。

分业务来看,本季度腾讯各业务表现呈现出不同态势。腾讯广告业务表现出了比较积极的增长信号;游戏业务本季度亮眼,但可能会带来近年四季度的高基数压力;金科与企服业务仍然在等待宏观环境回暖;社交网络收入中规中矩。

本季度腾讯广告的表现好于行业平均水平,除了AI技术的助力,也有视频号广告的功劳。据长桥海豚投研机构预估,四季度视频号广告收入规模(主要为外循环电商,互选广告因为净收入确认,占比较低)可能已经接近80亿,同比增长50%,占总体广告收入比例已经有20%。

在游戏业务方面,腾讯在少有新游戏的前提下实现了收入的高增长,证明了精品化战略的可行性。业绩报告提到,腾讯的长青游戏数量有所增加,由2023年的12款游戏,增加至2024年的14款。不过,如前文所说,本季度的高基数可能会导致今年四季度游戏业务的增长压力。关于这一点,詹姆斯·米歇尔在电话会议上补充了两点,以缓解外界的担忧:一,去年年底腾讯游戏业务的递延收入同比增长达到了百分之十几,这些递延收入将在2025年上半年和下半年逐步计入报告收入,2026年也会有部分计入;二,今年春节期间,腾讯收入最高的五款游戏的每日新增活跃用户数都同比去年春节有所增加。

在金科与企服方面,在商业支付方面,本季度交易数量有所增加,但平均销售价格(ASP)面临的压力仍在持续,所以从价值的角度来看,整体表现依旧平淡。刘炽平认为,这代表消费者的消费倾向实际上正在回升,但在供应端,定价压力很大,“表明我们正接近市场底部的尾声”。

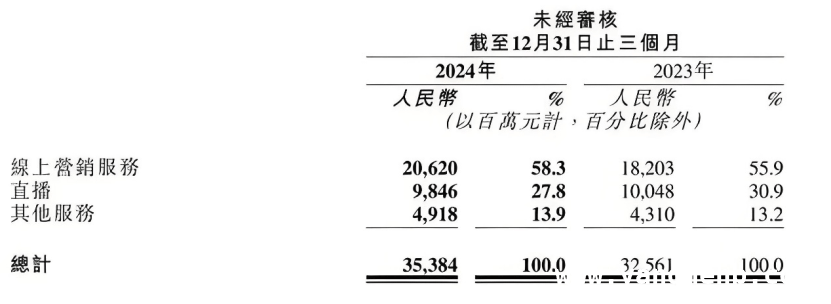

至于社交网络业务,虽然腾讯已经在长视频和音乐方面做到了国内第一,但整个行业的局势变化不大。截止到年底,腾讯视频会员数达到1.13亿,腾讯音乐会员数增加至1.21亿。虽然手游虚拟道具销售及小游戏平台服务费有所增长,但部分被直播业务的下降所抵销。

本文围绕腾讯去年四季度财报展开,详细阐述了其收入和毛利增长的情况及原因,着重分析了AI在各业务中的应用及影响,包括带来的机遇和面临的成本压力。同时,分业务对腾讯的表现进行了评估,指出各业务的发展态势和潜在挑战。投资者在关注腾讯未来发展时,需综合考虑AI投入与业务增长的平衡以及各业务面临的具体情况。

原创文章,作者:Robert,如若转载,请注明出处:https://www.yanghehb.com/3207.html