本文聚焦 2025 年 1 – 2 月资金利率中枢上行现象,深入分析其背后的多重原因,包括央行流动性投放减少、银行负债端压力、非银机构资金供给特点、政府债券发行及信贷情况等。同时,阐述了资金利率上行对同业存单利率、债券市场杠杆率和收益率的影响,并对未来资金利率、同业存单利率和国债收益率的走势进行了预测。

近期,资金利率中枢呈现上行态势,这是由央行短期减少流动性投放、非银机构提供资金成本偏高、政府债券发行以及年初信贷超预期等诸多因素共同作用的结果。

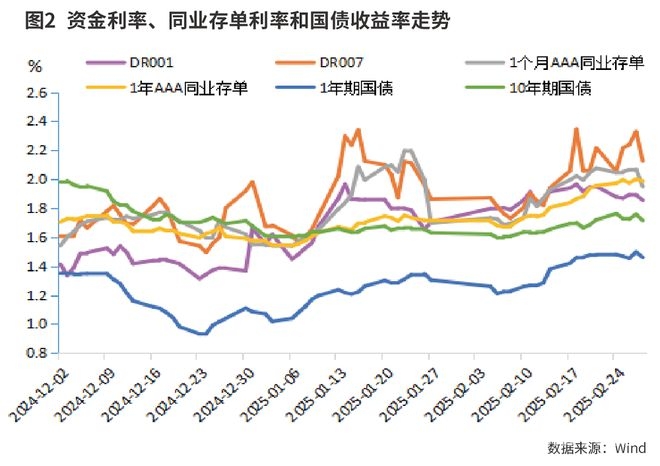

在 2025 年 1 – 2 月期间,资金利率中枢相较于 2024 年 12 月有了明显的上行。银行间市场存款类机构的隔夜回购 DR001 和 7 天回购 DR007 分别上行 36 基点(BP)、26BP,达到 1.80%、1.97%,均高于 7 天逆回购利率 1.50%;全市场 R001 和 R007 分别上行 41BP、28BP,至 2.03%、2.19%。

资金利率中枢上行的原因

为了稳定人民币汇率,同时防范资金空转和债券利率过低带来的风险,央行减少了流动性投放。1 月,央行宣布暂停国债买入操作。在 2025 年 1 – 2 月资金容易紧张的税期和跨月前,总体流动性相较于 2024 年同期明显减少,特别是 2 月减少幅度较大。

银行负债端面临着巨大的压力,这使得银行大幅减少了资金融出。2024 年末,银行超储率较三季度末回落了 0.7 个百分点,降至 1.1%,处于 2001 年以来的次低水平。2024 年 11 月末,同业存款自律新规正式落地,同业活期存款参考 7 天逆回购利率 1.50%定价。当货币市场利率高企时,非银机构更倾向于在货币市场融出资金,存放同业活期存款的意愿大幅降低,导致银行同业存款大幅减少。12 月和 1 月累计减少 4.2 万亿元,2 月也延续了这一趋势。在这些综合因素的作用下,银行对外融出资金规模大幅缩减,2 月日均仅净融出 1.2 万亿元,仅为 12 月 3.7 万亿元的 32%。

货币市场基金、理财产品等非银机构成为了市场资金的重要供给方,然而它们提供的资金成本相对较高。非银机构在 2024 年 12 月还是资金需求方,到了 1 月就转变为资金净供给方,2 月日均净融出资金的规模大幅增加至 9432 亿元,相当于银行体系净融出资金规模的 79%,甚至有 5 个交易日非银机构融出资金规模超过了银行。非银机构融出资金具有量散、价高的特点,容易推动全市场资金利率水平上升。

政府债券发行缴款以及 1 月新增信贷超预期,导致资金需求十分旺盛。1 月政府债净发行缴款 9224 亿元,2 月猛增至 1.69 万亿元,均为历史同期最高水平。政府债发行节奏较快,年初政府债缴款压力超出市场预期,对市场资金形成了显著的抽水效应。再加上银行 1 月信贷“开门红”,新增人民币贷款 5.13 万亿元,明显超过预期的 4.5 万亿元,消耗了银行的超储。据开源证券测算,1 月末超储率已降至 0.93%,较上月下降 0.17 个百分点。

机构对资金的预防性需求也有所增加。2 月 13 日,央行发布 2024 年第四季度货币政策执行报告,重申实施好适度宽松货币政策,并强调把握好利率、汇率内外均衡。市场认为,短期稳汇率占上风,货币宽松政策落地存在变数,对后市流动性预期谨慎,因此提前筹备资金。2 月的 7 天和 14 天回购成交占比为 22%,较 2024 年 12 月大幅提升 9 个百分点。

可能的影响

同业存单利率出现了大幅上行的情况。AAA 级 1 年期同业存单到期收益率最高升至 2 月 27 日的 2.00%,较年初上行 43BP;同期 1 个月期上行 52BP 至 2.07%,6 个月期上行 50BP 至 2.09%,利率与 1 年期形成倒挂,越是期限短的同业存单利率上行幅度越大。

同业存单利率大幅上行主要有以下原因:一是银行由于资金面趋紧,负债端承压,通过大量发行同业存单补充负债。2 月同业存单总计发行 2.76 万亿元,净供给 5455 亿元,较 1 月大幅增加 4142 亿元,市场供给压力增加。二是银行 1 – 2 月投资地方政府债券规模较大,加之负债端紧张,为腾挪空间,减少了对他行同业存单的购买。三是 7 天回购利率高于存单利率,非银机构优先在货币市场融出资金,对存单的配置需求较弱。在供过于求的局面下,同业存单利率不断攀升。

资金面处于紧平衡状态,促使非银机构债券投资被动降杠杆。银行间债市杠杆率从 12 月的 108.3%降至 1 月的 107.3%,2 月进一步降至 106.3%。相应地,隔夜回购成交占比从 12 月的 87%降至 1 月的 81%、2 月的 78%。由此,债券收益率明显反弹,10 年期国债收益率从 2 月 6 日的历史新低 1.5958%最高上行 17BP 至 2 月 24 日的 1.7625%,创 2024 年 12 月 16 日以来新高。

预计 3 月资金利率中枢继续抬升的可能性不大,或许会较 2 月有所回落。当前,人民币对美元汇率在 7.28 附近,贬值压力虽有缓解,但并未消退,央行仍有稳汇率的必要,短期内降准降息的概率可能较低。后续需要关注央行是否加大公开市场流动性净投放,增加买断式逆回购操作规模,以及重启国债买入操作等,以此来判断货币政策态度的倾向性。

同业存单利率已升至性价比较高的水平,随着市场资金面的缓和,以及理财、基金等资管产品规模增长,非银机构配置存单的意愿上升,同业存单利率短期内有望回落。但从全年来看,2025 年多家银行大幅提高同业存单的备案额度。据招商证券统计,截至 3 月 3 日,已有 274 家银行公布存单备案额度合计 30.5 万亿元,累计已提额 5.6 万亿元。预计 2025 年同业存单的发行规模和净供给量处在历史高位,后续存单利率可能易上难下。

随着资金面改善,国债收益率反弹后将有下行空间。但仍需密切关注股市波动及其对基金、券商等交易型机构债券投资行为的影响,这些因素可能会扰动债市情绪,加大债市波动。

本文深入剖析了 2025 年 1 – 2 月资金利率中枢上行的原因,包括央行政策调整、银行负债压力、非银机构资金供给特点、政府债券发行和信贷情况等。同时,阐述了资金利率上行对同业存单利率和债券市场的影响。对于未来走势,预计 3 月资金利率中枢或回落,同业存单利率短期内有望下降但全年易上难下,国债收益率反弹后有下行空间但受股市波动影响。投资者和市场参与者需密切关注央行政策动态和市场变化。

原创文章,作者:Megan,如若转载,请注明出处:https://www.yanghehb.com/2286.html