本文聚焦平安证券对南亚新材的研究报告,深入分析了南亚新材作为国内领先覆铜板企业的发展现状、经营业绩、市场环境等情况,指出其在行业回暖、产品结构优化、覆铜板价格上升、AI算力国产化等背景下的发展机遇与挑战,并给出投资建议和风险提示。

近期,平安证券股份有限公司的徐勇和郭冠君对南亚新材展开了深入研究,并发布了题为《乘国产算力之风,成长属性逐步凸显》的研究报告。该报告首次覆盖南亚新材,并给予了增持评级。

南亚新材(股票代码:688519),是国内领先的覆铜板企业。它创立于2000年,是一家集覆铜板和粘结片等复合材料及其制品的设计、研发、制造与服务于一体的高新技术企业。

平安证券的观点认为,南亚新材具有显著优势。其产品矩阵十分齐全,根据树脂配方体系,公司产品可分为普通FR – 4、无铅兼容型FR – 4、无卤无铅兼容型FR – 4以及高频高速及其他覆铜板。这些产品广泛应用于消费电子、计算机、通讯数据中心、汽车电子、安防、航空航天和工业控制等众多终端领域。在历经20多年的行业深耕后,公司积累了方正、沪电、深南、奥士康、景旺、胜宏、世运、健鼎等众多优质直接客户,还与华为、浪潮、三星、中兴等一大批知名终端客户保持着密切的技术交流与合作。

在经营业绩方面,自2022年起,由于终端需求低迷和行业竞争加剧,公司产品价格和销量下降,经营业绩承压。2023年公司营收相较2022年同比下降21%,降至29.8亿元,归母净利润也由盈转亏。不过,进入2024年,下游需求逐步回暖,公司在中高端市场开拓顺利,市场份额稳步提升。根据公司2024年度业绩快报,预计2024年公司实现营收33.6亿元,同比增长12.7%,归母净利润扭亏转盈,增长至0.52亿元。考虑到当前覆铜板行业逐步回暖,叠加公司产品结构持续优化,公司经营业绩有望迎来持续改善。

覆铜板价格走势对公司盈利水平影响显著。覆铜板的价格与大宗铜价呈正相关趋势,覆铜板涨价对覆铜板厂商的利润率水平有积极作用。以2021年为例,2021年LME铜价现货均价相较2020年提升51%,相关覆铜板厂商的CCL业务毛利率也明显增长。继2024年LME铜现货均价相较2023年增长8%后,2025年1 – 2月LME铜现货均价同比上涨9.8%,大宗铜价呈现触底回升态势。此外,2025年2月,建滔积层板发布涨价通知,由于铜、玻璃布等原材料价格大幅上涨,将对CEM – 1/22F/V0/HB以及FR – 4产品各加价5元每张。建滔作为覆铜板行业龙头具有带头引领作用,其涨价行为有望延伸至其他覆铜板厂商。同时,当前全球经济情况逐步向好,相关下游需求持续回暖,价格向下传导将变得更加顺畅。基于此背景,公司有望迎来利润率水平的修复提升。

国内互联网厂商在AI算力领域的动作也为南亚新材带来了机遇。当前字节率先宣布加大资本开支并用于AI算力建设,随后阿里在2025年2月宣布三年3800亿的AI基建计划。考虑到Deepseek平权将进一步加速国内AI应用落地,其余互联网厂商等有望相继加码AI投入。而随着海外对AI芯片的限制加码,AI算力国产化已迫在眉睫。出于供应链安全及稳定性考量,国产AI芯片采购比重将逐步提升。根据IDC数据,2022年中国AI加速卡市场中,英伟达市占率达85%,其次是华为,市占率为10%。随着国内芯片制造技术的不断进步,未来有望突破缺芯窘境,叠加AI算力国产化需求,国产AI芯片有望不断放量。从CCL角度来看,南亚新材是国内率先在各介质损耗等级高速产品全系列通过华为认证的内资覆铜板企业,产品性能与国际先进水平相当或更为优异,当前已实现国产替代,尤其是在高端高速CCL领域,相关产品已通过全球知名终端AI服务器认证,实现了从无到有的市场化产品应用,且相关技术已达行业领先水平,并顺利进入小批量交付阶段,同时积极与合作伙伴协作共同开发下一代AI服务器板材。展望未来,公司有望凭借出色的产品性能及性价比优势,以及与国内大客户坚定的深度合作关系,在AI算力加速国产化背景下实现高端高速CCL的放量,助推公司盈利水平不断提升,有望迎来业绩弹性新拐点。

基于以上情况,平安证券给出投资建议。当前AI算力需求依旧强劲,国内以字节、阿里为代表的国内互联网厂商相继宣布加大在AI领域的资本开支,后续其他大厂有望陆续跟进。结合当前海外对华科技打压措施不断,国内互联网厂商及运营商等在AI硬件端的投入会逐步加大对供应链安全的重视和考量,国产AI硬件采购比重有望持续增加。南亚新材作为国内覆铜板领先企业,技术底蕴扎实,产品矩阵覆盖全面,有望通过绑定国内大客户实现业绩持续增长。同时,中高端领域的国产替代进程加速以及产品出货放量将进一步增厚公司盈利水平,公司成长属性逐步凸显,2025年有望成为公司向上发展和业绩增长新拐点。预计公司2024 – 2026年EPS分别为0.22元、0.99元和1.91元,对应2025年3月19日收盘价PE分别为158.6倍、36.1倍和18.6倍,首次覆盖给予“推荐”评级。

不过,投资也存在一定风险。一是原材料价格波动风险。公司主要原材料涉及铜、树脂、玻璃布等,受大宗商品价格的影响,原材料价格波动以及供需失衡对公司的生产成本与生产经营带来较大的不确定性风险。二是市场竞争风险。当前行业产能持续扩产,若下游需求恢复不及预期,将导致产能过剩,行业竞争加剧。三是产品质量控制风险。覆铜板如果发生质量问题,则包含所有接插在其上的元器件在内的整块集成电路板会全部报废,所以客户对覆铜板的产品质量要求较高,如果公司不能有效控制产品质量,相应的赔偿风险将会对公司净利润产生一定影响。

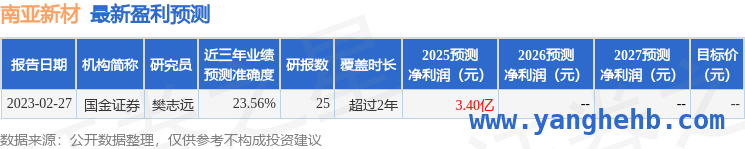

证券之星数据中心根据近三年发布的研报数据计算,国金证券樊志远研究员团队对该股研究较为深入,近三年预测准确度均值为23.56%,其预测2025年度归属净利润为盈利3.4亿,根据现价换算的预测PE为24.2。

最新盈利预测明细如下:

本文详细分析了南亚新材的发展现状、经营业绩、市场环境等,指出其在行业回暖、覆铜板价格上升、AI算力国产化等背景下具有成长潜力,同时也面临原材料价格波动、市场竞争和产品质量控制等风险。平安证券首次覆盖给予“推荐”评级,预计公司未来业绩有望增长。

原创文章,作者:Nerita,如若转载,请注明出处:https://www.yanghehb.com/1750.html