本文围绕国内通过降低存贷款利率刺激消费以推动经济复苏的政策展开,分析了主流观点及专家建议,对比政策实施三年来居民储蓄反增、贷款锐减的实际情况,剖析了理论失效的原因,最后提出财政对个人转移支付是推动经济复苏的有效方式。

在当下经济形势中,如何推动经济复苏成为了备受关注的焦点话题。近几年,我国试图通过降低存贷款利率的方式,挤出居民存款、增加贷款,进而刺激消费。然而,实际的数据却显示,居民储蓄不仅没有减少,反而持续增加,同时贷款量大幅锐减。这表明高负债率、收入不均以及社保不足等因素,极大地削弱了相关政策的效果。因此,若想真正激活内需、推动经济复苏,应当通过财政转移支付的手段提高居民收入,并完善社会保障体系,而不是单纯地挤压储蓄、增加杠杆。

一、国内主流观点:降息挤出存款、增加负债以刺激消费

在探讨如何推动经济复苏这一问题时,国内存在两个严重且极具迷惑性的错误认知,并且这两种认知在近几年国家的经济政策中产生了持续的影响。

其中一个观点认为,可以通过降息的方式逼出居民存款,从而提振消费。持有这一观点的人指出,居民部门在银行存有高达150万亿元的巨额储蓄存款,这些资金躺在银行吃利息,并未投入到消费领域。他们觉得,只要持续降低存款利率,就能够将这些存款挤出,进而达到增加消费、推动经济复苏的目的。

例如,3月12日《FORTUNE》报道,阿里巴巴董事长蔡崇信在新加坡举行的CNBC的Converge Live会议上表示,2024年中国经济增长了5%,出口在一定程度上支撑了萎靡的国内经济。在整体经济放缓的大背景下,中国消费者的消费意愿受到抑制。蔡崇信认为,由于关税和地缘政治等问题,今年不能过度依赖出口部门来实现经济增长,需要依靠国内消费来接过增长的接力棒。他还指出,中国消费者的整体状况依然良好,家庭资产负债表较为强劲,中国家庭的银行存款超过140万亿元,消费者只是在等待合适的时机进行消费。实际上,在蔡崇信之前,就已经有一些所谓的专家学者提出了挤出居民存款以刺激消费的建议。

北京大学国家发展研究院教授黄益平曾公开表示,中国居民储蓄率长期偏高,这在一定程度上抑制了消费潜力。他在接受《财经》采访时提出,通过适度降低存款利率,可以引导部分储蓄资金转向消费领域。中泰证券首席经济学家李迅雷在2023年的一份研究报告中建议,通过定向降息等结构性货币政策释放居民的消费能力,特别是针对中低收入群体。

另一个观点则认为,可以通过降低贷款利率,推动居民部门继续增加负债,从而刺激消费。

3月14日,国家金融监管总局印发通知,要求金融机构积极发展消费金融,助力提振消费。该通知鼓励金融机构在风险可控的前提下,加大个人消费贷款的投放力度。3月16日,两办在《提振消费专项行动方案》第29条中同样要求“强化信贷支持”,鼓励金融机构在风险可控的前提下加大个人消费贷款的投放。在此之前,也有不少专家学者建议通过降息降准的方式,鼓励居民增加借贷,以此来刺激消费。

比如,任泽平多次在自媒体平台发帖呼吁,通过降低贷款利率来刺激消费需求,并建议定向降低中低收入群体的信贷成本,以提振耐用品消费。

中金公司首席经济学家彭文生在分析中国内需不足的问题时提出,降低消费贷利率和首付比例可以激活居民加杠杆的空间,尤其是在年轻群体中推广“低息消费分期”,以短期信贷扩张带动服务类消费复苏。李迅雷在分析中国居民高储蓄率问题时指出,降低消费贷款利率(如信用卡分期利率、消费贷利率)能够提升居民的短期消费意愿。他建议央行可以通过结构性工具引导金融机构降低消费类贷款的定价,同时放宽信贷审批门槛。

二、政策实施效果:与预期背道而驰

自2021年下半年房地产市场进入下行周期,并导致国内资产价格持续下行以来,国家试图采取宽松的货币政策,通过持续降低存贷款利率来挤出居民存款、增加居民贷款,进而刺激消费。这一政策导向在三年多的时间里,一直贯穿于国家的经济政策和央行的货币政策之中。

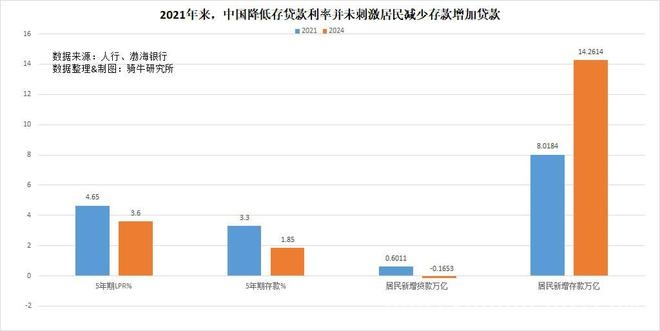

从2021年12月开始,央行先后7次降低贷款市场报价利率。其中,5年期的贷款市场报价利率从4.65%下调至3.6%,下调了105个基点,下降幅度达到22.6%。渤海银行的5年期整存整取存款利率从3.3%下调至1.85%,下调了145个基点,下降幅度高达43.9%。可以说,央行在降低存贷款利率,特别是降低存款利率以挤压居民存款方面,力度是比较大的。

按照供求规律,价格下降会刺激需求增长;从金融学理论来看,降低贷款利率会刺激贷款需求,降低存款利率会抑制存款意愿。显然,央行货币政策的目标也是基于这些理论设定的。

然而,实际情况却与理论预期大相径庭。3年来,贷款价格下降了22.6%,居民房贷的首付比例也从30%(一套房)至40%(二套房)下降至15%,但居民新增贷款不仅没有增加,反而显著减少。2021年居民部门新增贷款6011亿元,到2024年居民贷款净减少1653亿元,2025年前两个月,全国居民新增贷款仅547亿元,较2024年前两个月的3894亿元,大幅减少了86%。

同时,3年来定期存款利率(5年期)下降了43.9%,接近腰斩的存款利率并未抑制居民部门增加存款的意愿。2021年,居民部门新增存款8.02万亿元,2024年,居民部门新增存款14.26万亿元,增长了77.9%。2025年前两个月,居民部门新增存款6.13万亿元,同比增长6.8%。

事实充分证明,在当前的经济环境和经济结构下,机械地套用基本的经济学理论,认为降低消费贷利率和首付比例就能激活居民加杠杆空间,并将居民存款从银行账户挤出到消费活动中,进而推动经济复苏,这种想法是不切实际的。

三、理论失效原因剖析

所有的经济规律和经济原理都有其生效的环境条件。以供求规律为例,价格波动会影响需求,一般来说价格上涨需求下降,价格下降刺激需求。但这一规律并非在所有经济条件下都能发挥作用,需求弹性和需求饱和度对供求规律都有较大的影响。

对于奢侈品而言,价格波动对需求的影响非常大;而对于生活必需品,价格波动对需求的影响则相对较小。此外,在需求饱和度很低的时候,价格下降能够显著地刺激消费;而在需求饱和度很高的时候,价格下降对需求的刺激作用就会越来越小。例如,当人均只有0.5部手机和人均拥有5部手机时,降价对需求的影响存在巨大差别。

三年来,降低贷款利率、降低首付未能刺激居民部门增加贷款,主要原因是中国居民的负债率已经触及风险红线,无法继续增加。

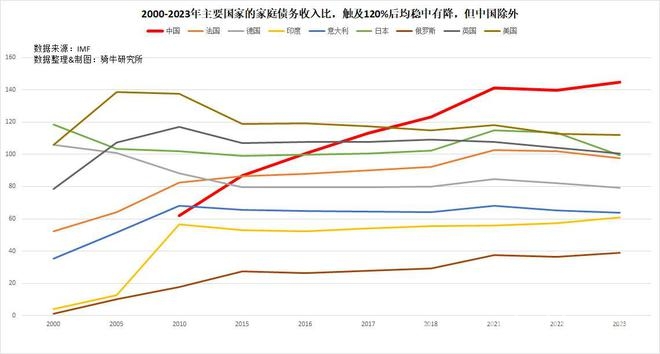

骑牛研究所依据国际货币基金组织公布的数据推算的各国家庭债务收入比显示,中国家庭债务收入比在2023年已经达到144.8%的全球最高水平,是美国的1.27倍,日本的1.4倍,欧盟的1.65倍。如此高的债务收入比,隐藏着极大的家庭债务风险。从金融数据中可以看到,2020年全国新增居民贷款达到8.56万亿元的顶峰之后,从2021年下半年开始,居民新增贷款显著下降。2021年下降了7.5%,2022年大幅下降51.6%,2023年大幅下降34.1%。2024年9月24日央行史无前例地同时降息、降准、降首付之后,四季度居民贷款有所反弹,全年同比增长0.8%。但2025年前两月同比又大幅下降了86%。在如此高的家庭债务收入比面前,要鼓励金融机构在风险可控前提下加大个人消费贷款投放力度,难度可想而知。

三年来降低存款利率未能抑制居民部门增加存款,这与收入差距和社会保障水平密切相关。

一些专家学者紧盯庞大的居民存款,认为这是推动消费的有力武器,决策者似乎也受到了他们观点的影响。确实,中国的居民存款规模十分庞大。截至2025年2月底,居民存款余额达到157.38万亿元,人均达到11万元。如果能够挤出一半用于消费,将带来接近80万亿的消费规模,相当于中国两年的社会商品零售额。然而,为什么存款利率大幅下降,存款不仅没有被挤出,反而继续大幅增加呢?

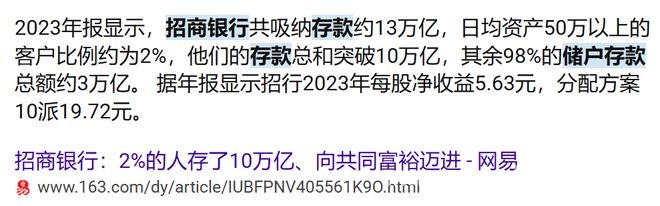

首先,巨大的收入差距导致极少数人拥有绝大多数存款。招商银行2023年报显示,该行共吸纳存款约13万亿,其中2%的客户存款总和突破10万亿,占比达到77%;其余98%的储户存款总额约3万亿,仅占23%。按照招行的数据推算,2%的富人人均存款434万,而98%的普通人人均存款只有2.65万。我们知道,收入越高,用于消费的边际倾向越低,用于投资的边际倾向越高。这意味着中国157万亿存款中,有大约120万亿元属于富人用于投资的存款。即使将存款利率降到0,他们也不会将这些资金用于消费,因为富人的消费已经饱和,当期的收入都消费不完。

其次,社会保障水平较低,使得大多数人必须储蓄足够的应急风险存款。98%的普通人人均2.65万元的存款难以被挤出银行变为消费,这部分人收入饱和度非常低,有巨大的消费提升空间。但他们宁愿节衣缩食,也要在较低的收入中向银行存入一部分存款,原因在于7亿劳动力中有一半左右没有单位缴纳社保,他们的社会保障水平太低,如果不存入必要的应急储蓄,一旦生病或失业,他们将无法维持基本生活。

四、推动经济复苏的有效方式:财政对个人的转移支付

当前经济低迷的主要原因是供给过剩、需求不足。居民的消费意愿受到收入债务率、收入差距、收入预期、社会保障等多种因素的制约,单一的降息政策作用非常有限。要推动经济复苏,就需要刺激居民消费,而刺激消费的关键在于提高居民的购买能力,提高购买能力则必须增加大多数普通居民的收入水平,这就需要配合社会保障制度和收入分配改革。那么,财政应如何发力来提高个人收入和社会保障水平呢?

一是减免企业和个人每月上缴的社保和医保费,例如减免一半,减免的部分可以用减少固定资产投资的资金来补贴填补。企业减免的部分,必须全额用于增加员工工资。

二是增加国有企业的利润上缴比例,从目前的不足5%提高到50%,这样就能增加2万亿的财政收入。将这部分资金用于提高社保覆盖面,重点提高非国有部门劳动者的社保水平。

本文深入分析了国内通过降低存贷款利率刺激消费以推动经济复苏的政策,发现该政策实际效果与预期相悖,居民储蓄增加、贷款减少。其原因在于居民负债率过高以及收入差距大、社保水平低等。因此,提出通过财政对个人的转移支付,如减免社保医保费、增加国企利润上缴等方式,提高居民收入和社会保障水平,以真正激活内需,推动经济复苏。

原创文章,作者:Ambitious,如若转载,请注明出处:https://www.yanghehb.com/1193.html