本文聚焦国家统计局3月31日发布的3月份制造业采购经理指数(PMI),深入剖析制造业在本月的发展态势,涵盖经济回升基础、供需两端增长情况、不同规模企业表现、价格指数变化以及下阶段走势等方面。

在3月份,随着春节因素的影响逐步退去,企业的生产经营活动明显加快,制造业的景气水平也在持续回升。

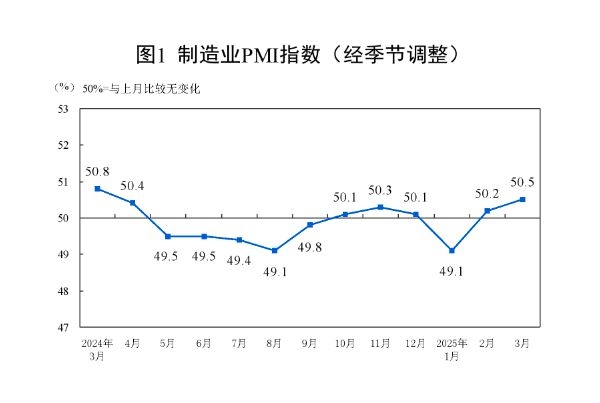

国家统计局于3月31日公布的数据显示,3月份制造业采购经理指数(PMI)达到了50.5%,相较于上月提升了0.3个百分点,并且连续两个月处于荣枯线之上。

中国物流与采购联合会特约分析师张立群对此分析指出,3月份PMI指数在荣枯线上继续呈现小幅回升的态势,这表明经济回升的苗头变得更为显著。不过,我们也需要关注到一些问题。采购量指数出现了回落,购进价格指数和出厂价格指数也都有所下降,这说明供大于求的问题依旧十分突出。此外,反映需求不足为主要困难的企业占比仍然超过60%,生产经营活动预期指数也有所回落,这意味着企业恢复生产的信心依旧不足。

张立群进一步表示,综合各方面情况来看,受到政策推动,经济初步显现出回升的态势,但是基础还不够稳定。因此,要持续加大宏观政策逆周期调节的力度,尤其要显著强化政府公共产品投资在扩大内需中的关键作用,坚持不懈地尽快扭转市场引导的需求收缩趋势。

供需两端协同增长

进入3月份,节日因素逐渐消散,同时政策驱动效应进一步凸显,市场需求得以加快释放。制造业新订单指数达到了51.8%,较上月上升了0.7个百分点,并且连续2个月运行在51%以上。稳外贸政策的持续加码也带动了国外需求的继续回稳,新出口订单指数为49%,较上月上升了0.4个百分点,同样连续2个月呈现上升态势。

需求端的加快增长极大地提振了企业的生产意愿。3月份生产指数为52.6%,较上月上升了0.1个百分点,连续2个月运行在52%以上。

从分行业的角度来看,3月份装备制造业PMI为52%,较上月上升了1.2个百分点。其中,生产指数较上月上升了0.8个百分点,接近55%的水平;新订单指数较上月上升了3.7个百分点,达到55%以上,创下了2023年4月以来的新高。高技术制造业PMI为52.3%,较上月上升了1.4个百分点。

中国物流信息专家文韬表示,我国深入实施创新驱动发展战略持续取得成效,新动能呈现出较快上升的态势。装备制造业和高技术制造业的国内外需求都有明显增长,生产活动持续上升,新质生产力正在加快发展。

中小企业回稳运行

从企业规模方面来看,3月份大型企业PMI为51.2%,虽然较上月下降了1.3个百分点,但仍然保持在扩张区间,这表明大型企业的增速虽然有所放缓,但依然保持着上升的势头。大型企业的生产指数保持在54%,新订单指数保持在接近53%的水平,显示出大型企业的供需继续保持较快增长。

随着一揽子存量政策和增量政策以及各项助力中小企业政策的持续发力,再加上企业复工复产和众多项目的开工,中小企业实现了回稳运行。中型企业PMI为49.9%,较上月上升了0.7个百分点。小型企业PMI为49.6%,较上月上升了3.3个百分点,生产指数较上月上升了6.7个百分点,接近51%的水平;新订单指数较上月上升了3.9个百分点,接近50%的水平,这显示出小型企业的市场需求整体保持稳定,生产活动有所回升。

在价格方面,3月份制造业购进价格指数为49.8%,较上月下降了1个百分点;出厂价格指数为47.9%,较上月下降了0.6个百分点,双双处于收缩区间。

其中,基础原材料行业购进价格指数较上月下降了5.4个百分点,降至45%左右;出厂价格指数较上月下降了1.8个百分点,降至46%左右。

文韬分析认为,基础原材料行业市场价格下行较为突出,这是带动整体购进价格指数和出厂价格指数下降的主要原因。基础原材料行业市场价格下降,一方面是由于市场需求偏弱,但生产却保持上升,供大于求的问题有所显现;另一方面是能源与化工等行业存在成本下降趋势和产品库存压力。

值得注意的是,装备制造业购进价格指数较上月上升了2.5个百分点,达到53%以上;出厂价格指数较上月上升了0.5个百分点,接近49%的水平。高技术制造业购进价格指数较上月上升了0.6个百分点,达到50%以上;出厂价格指数较上月上升了1.7个百分点,接近49%的水平。

文韬表示,通过比较传统产能与新动能价格指数可以发现,新动能价格指数处于上升态势,这既从侧面反映出新动能供需实现了较好增长,也反映出高附加值产业对传统产能的替代,显示出制造业转型升级正在加速推进。

下阶段走势如何

数据显示,企业对后市的预期较为乐观。3月制造业生产经营活动预期指数为53.8%,连续6个月运行在54%左右的较好水平。从行业来看,铁路船舶航空航天设备、电气机械器材等行业的生产经营活动预期指数均位于60.0%以上的高景气区间,相关企业对行业发展充满信心。

文韬表示,3月份制造业PMI延续了回升态势,不仅供需规模有所扩张,新动能也展现出较快的增长态势,中小企业实现了较好的回稳运行,这表明经济回升的质量较好。展望二季度,制造业将继续保持稳定向好的运行态势。

文韬认为,今年政府工作报告对政府工作任务进行了系统性部署,其中扩大国内市场需求、推进新型城镇化以及“两新”等政策将直接带动制造业市场供需加快增长,扩大高水平对外开放政策将推动出口向好向新发展,建设现代化产业体系和科教兴国战略将促进新动能加快上升。再加上前期实施的一揽子存量政策和增量政策继续落地显效,二季度宏观经济预计将继续实现“量的稳定增长”和“质的较快提升”。

本文围绕3月份制造业采购经理指数(PMI)展开,阐述了制造业在本月的发展状况。虽经济有回升迹象,但基础不稳定,供大于求、需求不足等问题仍存在。不过,供需两端协同增长,中小企业回稳运行,新动能发展态势良好。企业对后市预期乐观,预计二季度制造业将稳定向好,宏观经济实现量与质的提升。

原创文章,作者:Weaver,如若转载,请注明出处:https://www.yanghehb.com/8635.html