东方证券2024年年度报告的相关内容,涵盖了公司整体营收、净利润、资产总额等情况,以及各业务板块如经纪、资管、投行、自营、国际业务等的具体表现和发展态势。

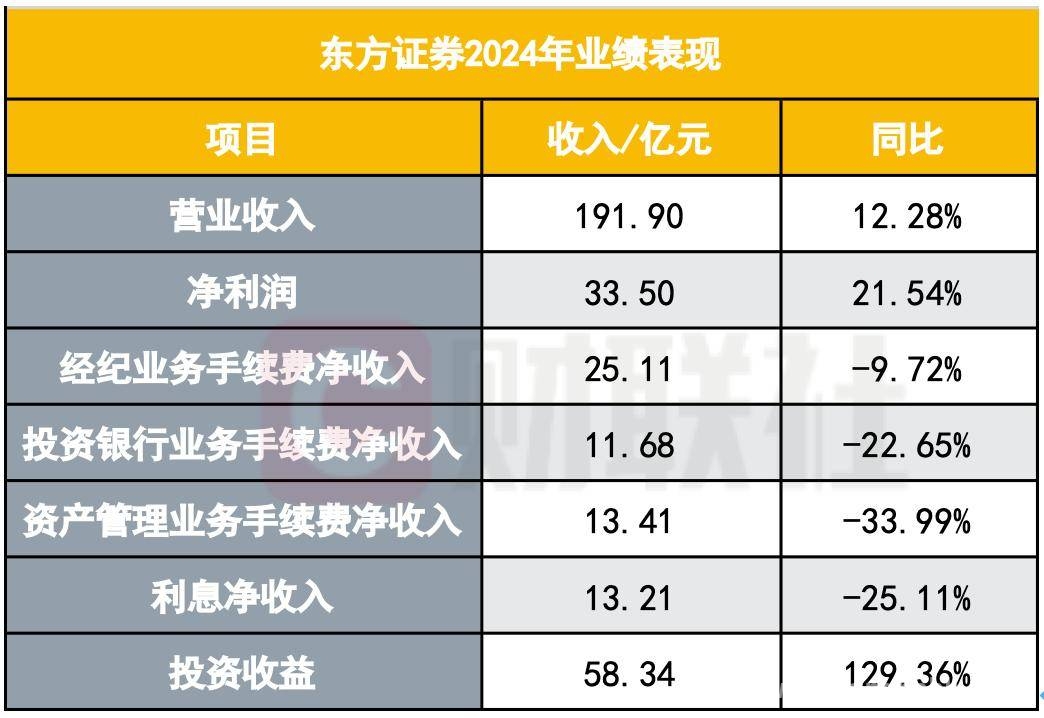

在3月28日,东方证券正式发布了2024年年度报告。这份年报犹如一份详细的“成绩单”,清晰地展示了东方证券在过去一年的经营状况。年报数据显示,2024年东方证券实现营业收入达到了191.90亿元,与上一年相比,增长幅度为12.28%;净利润更是达到了33.50亿元,同比增长了21.54%。截至2024年末,公司的资产总额也攀升至4177.36亿元,较上年末增长了8.87%,这一系列的数据表明东方证券在整体经营上保持着良好的发展态势。

具体深入到各业务板块来看,情况则呈现出多样化。

经纪业务方面,虽然受到公募费率改革的冲击,手续费净收入下滑了近10%,但这并没有阻碍东方证券在客户拓展和资产托管方面的进步。客户账户数增长了8.5%,托管资产规模更是增长了17.74%,这说明东方证券在客户服务和市场吸引力上仍有一定的优势。

资管板块呈现出明显的分化态势。东证资管的营收和净利润均下降超过30%。截至2024年末,东证资管受托规模为2165.68亿元,同比下降约8.16%,其中公募基金管理规模1661.69亿元,同比下降9.38%,公募规模下降较为明显。2024年度东证资管实现营业收入14.35亿元,同比下降约30.41%;净利润3.33亿元,同比下滑32.18%。不过,东证资管的主动管理能力依然保持行业领先,近十年股票投资主动管理收益率65.10%,排名行业第一;固定收益类基金近七年绝对收益率36.32%,位居行业前30%,并且产品线持续丰富,在公募REITs、FOF、QDII等创新品种上加速布局。而汇添富基金则表现出色,管理规模达1.16万亿元,较年初增长超9%,剔除货币基金后的规模增长10%。2024年实现营业收入48.28亿元,同比下降约10.11%,但净利润15.47亿元,同比上升9.32%。汇添富基金把握养老金融机遇,多只产品纳入个人养老金投资名录,并发行全国首单医药仓储物流REIT,展现出了多元化的服务能力。

投行业务面临一定的压力,收入出现下滑。2024年东方证券投资银行业务手续费净收入达11.68亿元,同比下降22.65%,投资银行业务手续费及佣金收入12.51亿元,同比下降16.82%。具体来说,证券承销业务实现收入11.54亿元,同比下降21.81%;证券保荐业务收入实现1871万元,同比下降39%。然而,财务顾问业务却逆势增长21.25%至7806万元。东方证券在股权融资方面聚焦新能源与科创领域,完成了先惠技术、光华科技等再融资项目,主承销金额13.31亿元,增发项目数量行业排名第八。债券承销总规模达5204.43亿元,同比大增35.61%,市场排名跃升至第六。并购财务顾问发力产业整合,全年完成10单项目,交易金额16.08亿元,像协助国泰君安吸收合并海通证券,创下A + H市场最大规模并购纪录,以及主导半导体、医疗等领域跨境交易,都彰显了其投行综合服务能力。

自营业务成为了东方证券业绩的一大亮点。投资收益达到58.34亿元,同比增加32.91亿元,增幅高达129.36%,主要是因为公司持有及处置其他债权投资、交易性金融资产等金融工具投资收益增加。自营业务收入的大幅增长带动了公司总营收的增长,投资收益占总营收比重高达30.4%,甚至超过了经纪业务。

国际业务也在稳步拓展。国际及其他业务收入30.50亿元,同比增长2.09%。香港子公司业绩稳健,债券承销项目同比增长12倍;新加坡子公司获证券业务牌照,并接入巴西B3交易所,打通新兴市场服务渠道。东证期货海外版本上线,国际知名度提升,客户权益规模排名行业第三。

从客户规模与资产托管量来看,东方证券在2024年实现了双增长。截至年末,客户资金账户总数增至291.98万户,较年初增长8.5%,全年新开22.87万户;托管资产规模达8782.73亿元,同比增长17.74%。

基金投顾业务在行业转型的浪潮中表现亮眼。公司推出“悦”系列和“钉”系列共27个投顾组合策略,管理规模达153.71亿元,同比增长7.05%。基金投顾存量账户数19.28万户,客户留存率58.18%,复投率76.80%。

信用交易业务规模逆市扩张,两融余额达274.61亿元,较上年末增长32.22%,市占率从1.26%提升至1.47%,维持担保比例保持在260.98%的高安全水平。不过,从年报披露的融出资金利息收入来看,2024年实现11.16亿元,相较于去年的11.44亿元,下降了2.45%,融资余额大幅上涨,融出资金利息收入却小幅下滑,这体现了同业费率竞争带来的不利影响。

本文围绕东方证券2024年年度报告展开,详细阐述了公司整体的营收、净利润、资产总额等情况,以及各业务板块的表现。各业务板块发展态势不一,有亮点也有挑战。自营业务大幅增长成为业绩核心驱动力,国际业务稳步拓展;但经纪业务受费率改革冲击,资管板块分化,投行业务部分收入下滑,信用交易业务受同业费率竞争影响。总体而言,东方证券在复杂的市场环境中既有发展机遇,也面临着诸多挑战。

原创文章,作者:Nerita,如若转载,请注明出处:https://www.yanghehb.com/7379.html