本文围绕美光科技2025财年第二季度财报展开,详细介绍了财报要点,包括收入、毛利率、各业务单元表现等情况,同时阐述了海豚投研对美光科技未来股价驱动因素的分析以及投资机会的看法。

美光科技(MU.US)于北京时间2025年3月21日早美股盘后,公布了2025财年第二季度(截止2025年2月)的财报,下面为大家详细解读其中要点。

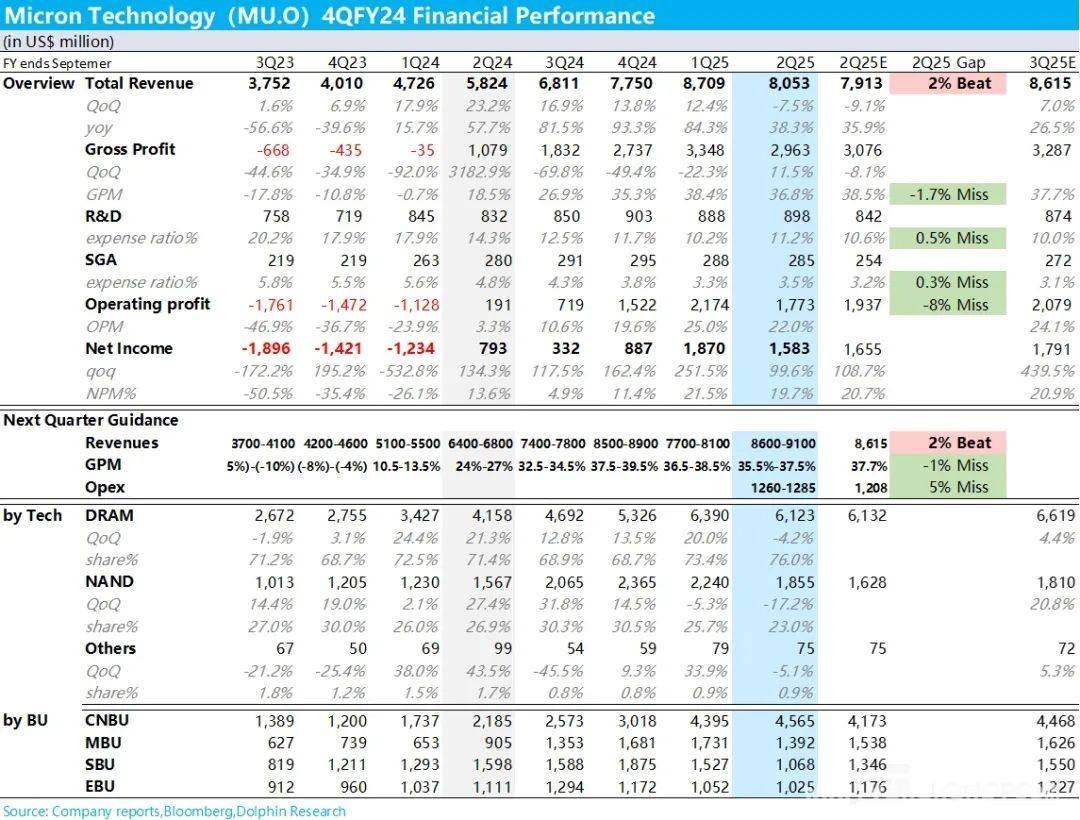

1、收入回血态势良好:下一季度(2025年3 – 5月)的指引收入相当亮眼,预计达到88亿美元,上下浮动2亿美元。这意味着环比增长约9%,超过了市场预期平均的7%修复幅度。不过,海豚君留意到,部分头部机构在最新报告中,已将环比回弹幅度预估到了10%以上。

2、毛利率指引稍显疲软:尽管自2月份以来,内存DDR4、5的价格有所反弹,且HBM处于出货清淡期,市场原本认为这能对冲一定的毛利率回落。但公司给出的毛利率指引为36.5%,上下浮动一个百分点,指引中值略低于预期。

实际上,公司在2月份的小范围沟通会上就曾提及,三季度毛利率环比会下降几百个基点。主要原因在于to C端产品占比提升,而to C产品价格仍处于相对低位,同时NAND市场状况不佳。不过,三季度之后,行业有望回暖,毛利率也将持续修复。

3、总体业绩:公司在压低市场预期后,实际收入达到81亿美元,小幅超过预期的79亿美元。但由于一季度HBM出货量未达预期,且DDR和NAND价格在12月和1月基本处于低点,整体毛利率仍处于较弱状态。

4、HBM所在的DRAM环比负增长:作为占比超过75%的收入主力,DRAM业务收入环比下滑了4%,降至61亿美元,与市场预期几乎完全一致。在DRAM业务中,AI服务器所用的HBM单季贡献收入超10亿美元,环比增长超50%,且HBM出货节奏超出公司预期。

除了GPU所用的HBM,传统服务器中高性能的D5和低功率的DRAM在2025财年预计将创收几十亿美元。

5、分业务单元看毛利率走弱原因:收入占比向60%攀升的计算和网络业务,在第一财季环比飙涨46%之后,本季度环比仅增长4%。

6、经营利润下滑明显:由于新品研发等因素,研发费用居高不下,并未如市场预期的那样环比下滑。同时,营销和管理支出环比基本稳定,均高于市场预期,导致经营利润明显低于市场预期。

但需注意的是,在当下AI云侧和端侧硬件爆发的预期下,HBM和DDR需求的确定性较高。在推进HBM产品迭代过程中,对支出端的要求不会过高。

海豚投研观点:

美光当前阶段最为关键的指标当属收入和毛利率趋势,其中收入增长,尤其是HBM的放量速度更为重要。

然而,美光的HBM产能已被全部预定,2025年剩余时间主要面临产能爬坡和释放的问题。目前整体进展顺利,甚至超出公司预期,但从HBM收入角度来看,供给侧逻辑已无太大弹性空间。

因此,真正驱动美光股价的大概率有两大因素:

a. 2026年以后HBM的供需预期如何?能否继续遵循供给侧驱动逻辑?届时,三星是否能为英伟达供货?同时,类似Deep Seek这种技术的出现,可能会拉低端侧产品使用AI的硬件配置需求,进而对HBM的确定性产生明显影响。

需要注意的是,在AI内存投资领域,与英伟达和台积电的垄断逻辑不同,HBM更多是供需错配逻辑,垄断性相对较弱。在这种情况下,美光本质上仍是“周期股”逻辑,生意质地远不如英伟达和台积电。

b. 端侧AI硬件能否快速渗透?是否能带动DDR需求提升,并推动DDR单价上涨?公司目前对电脑和手机市场的出货量预期为中个位数增长,似乎并未设定过高预期。

作为周期股,美光在当前上行周期内,拥有HBM这个增量市场以及AI端侧应用带来的单设备内存/硬盘价值量提升的机会。

短期内,到5月份的这个季度,尽管公司给出的指引超出预期,但从环比起量幅度来看,美光仍处于相对“清淡”的时期。

而到2025年下半年,随着AI换机故事的推进,HBM跟随GB系统大批量出货,美光的高光时刻才会真正来临。

总体而言,海豚君认为,在当下高景气度周期即将到来的情况下,如果美光股价出现明显回落,可能是不错的进场机会。目前从估值来看,2025财年20X的PE处于上行周期中间稍靠上的位置,下半年虽有确定性,但投资者可寻找更合适的价格入场。

本文详细解读了美光科技2025财年第二季度财报,指出其收入有一定回血但毛利率指引较弱,各业务单元表现不一。同时分析了驱动美光股价的两大因素,认为其本质是“周期股”逻辑。短期内美光处于相对清淡期,下半年有望迎来高光时刻,在高景气度周期下若股价回落或为投资机会,投资者可关注合适的入场价格。

原创文章,作者:Gaiety,如若转载,请注明出处:https://www.yanghehb.com/3044.html