本文聚焦我国科技领域的重大突破以及半导体科技股的投资价值。详细阐述了国产AI大模型的技术突破、政策聚焦等因素对科技产业链价值的影响,同时介绍了我国在光刻机、光刻胶等核心领域的技术进展,最后分析了半导体科技股的市场表现和部分优质股票的情况。

在当今数字化时代,数据宛如一座蕴含无尽宝藏的矿山,挖掘和利用好数据,能为投资带来诸多便利,让投资少一些烦恼。当下,优质科技股的价值正有望迎来持续的重估。

今年以来,我国在科技领域宛如一颗璀璨的新星,迎来了重大的突破。一方面,国产AI大模型DeepSeek的技术突破犹如一颗重磅炸弹,在全球范围内引发了对国内科技产业链价值的重新审视。从硬件算力的基石,到终端应用的百花齐放,创新预期如同涟漪一般不断扩散。另一方面,两会提出的“新质生产力”政策聚焦,就像一盏明灯,推动着低空经济、机器人等战略新兴领域成为资金布局的焦点。再加上海外流动性边际改善,部分资金如同聪明的候鸟,从估值高企的美股科技板块转向更具性价比的A股及港股市场,形成了内外资共振的良好局面。

实际上,早在2024年,我国在各个核心领域就已率先吹响了重大突破的号角。在光刻机这个半导体制造的核心环节,2024年9月9号,工信部发布的《首台(套)重大技术装备推广应用指导目录(2024年版)》显示,中国的氟化氩光刻机已经实现了套刻≤8nm制程的突破,这一突破在全球半导体领域都具有重要意义。

在光刻机整机生产及交付方面,上海微电子如同一位技艺精湛的工匠,宣布成功研制出90nm的光刻机。在关键部件如光源生产、光学系统及双工件台(当初ASML成立伊始的优势之一就在双工件台)方面,已然实现了100%的零部件国产化,而且在售价方面,比荷兰的ASML要低40%,这无疑增强了我国光刻机在全球市场的竞争力。

在光刻胶、掩膜版等配套材料方面,我国企业也取得了显著的成绩。南大光电的ArF光刻胶通过中芯国际验证,可支持28nm制程,这为我国半导体制造的国产化提供了有力的材料支撑。清溢光电的掩膜版良率提升至90%,成功打破美国Photronics的垄断地位,实现了掩膜版的国产化替代。

随着我国科技股价值重组行情的不断扩散,半导体行业有望迎来属于自己的高光时刻。今天早盘,芯片概念股大幅上涨,诚邦股份、天龙股份、南方精工等个股纷纷涨停。部分优质高成长股未来有望在市场中跑赢大势。

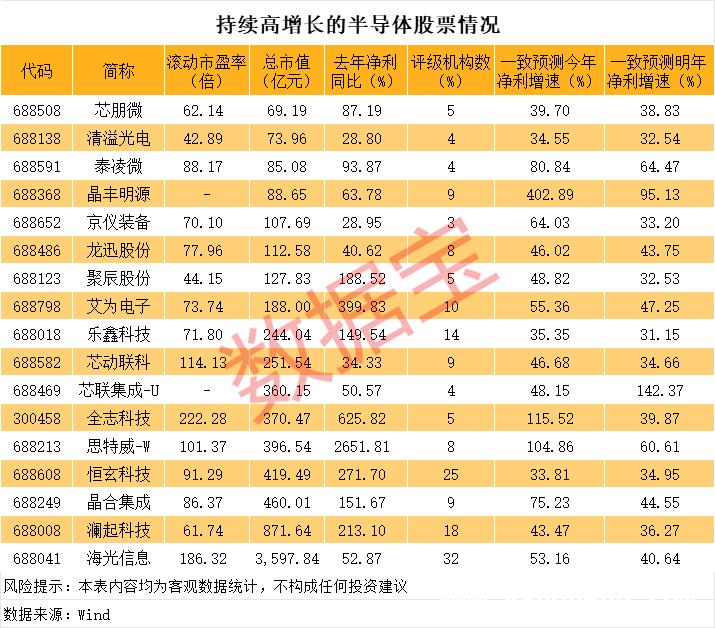

据证券时报·数据宝统计,在3家以上机构评级的半导体股票中,有17股去年净利增速超20%,并且机构一致预测今明两年净利均超30%。从这些数据中可以看出,半导体行业的发展潜力巨大。

从机构关注度来看,海光信息备受瞩目,有32家机构对其进行评级。公司去年净利同比暴增近53%,其主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器,产品包括海光通用处理器(CPU)和海光协处理器(DCU)。

恒玄科技也受到了25家机构的评级,公司去年净利同比暴增近272%。它是国际领先的智能音频SoC芯片设计企业之一,已成为全球智能音频SoC芯片领域的领先供应商,产品及技术能力获得客户广泛认可,是大陆地区少数可与高通、联发科等国际巨头竞争的芯片设计公司。

从市值角度来看,芯朋微、清溢光电市值均不足80亿元。其中芯朋微是国内智能家电、标准电源、移动数码等行业电源管理芯片的重要供应商,在国内生活家电、标准电源等领域实现对进口品牌的大批量替代,并在大家电、工业电源及驱动等领域率先实现突破。清溢光电主要从事掩膜版的研发、设计、生产和销售业务,是国内成立最早、规模最大的掩膜版生产企业之一。公司产品主要应用于平板显示、半导体芯片、触控、电路板等行业。作为深圳市首批“国家高新技术企业”,公司拥有深圳市光掩膜技术研究开发中心和广东省光掩膜工程技术研究开发中心,在国内掩膜版领域,代表了中国掩膜版产业的领先技术水平。

本文围绕我国科技领域的突破和半导体科技股展开。先是介绍了科技领域多方面的积极因素推动科技产业链价值重估,接着阐述了2024年我国在光刻机等核心领域的重大突破。随着科技股价值重组行情扩散,半导体行业前景向好,早盘芯片概念股表现活跃。同时还分析了部分优质半导体股票的业绩、机构关注度和市值等情况,整体显示出半导体行业具有较大的发展潜力和投资价值。

原创文章,作者:Ambitious,如若转载,请注明出处:https://www.yanghehb.com/253.html