本文聚焦全钒液流电池(钒电池)在中澳两国的发展情况。澳大利亚虽有丰富钒储量且是钒电池最初发明地之一,但商业化进程坎坷;而中国近年来在钒电池领域大力推进项目,规模和成本优势明显,占据主导地位,澳大利亚减少对中国供应链依赖的雄心受挫。

当地时间19日,《日经亚洲》提出这样一个疑问:“想要撼动中国对钒电池的主导地位,澳大利亚是否为时已晚?”澳大利亚原本以为凭借自身丰富的钒储量,利用本土技术,能够启动全钒液流电池(简称钒电池,英文缩写VRFB)发展的快车。然而现实却不尽如人意,在中国大力推进钒电池项目,并且主要建设者积极投身全球扩张之后,澳大利亚想要成为“可再生能源超级大国”、减少对中国供应链依赖的雄心壮志,再次遭受了打击。

文章不禁感慨,这一切仿佛是历史的重演。曾经,澳大利亚率先开发出太阳能电池板的光伏电池,但很快中国就占据了这一领域的主导地位。

2023年9月14日,在辽宁省大连市,融科储能展示了1kw(左)和42kw(右)全钒液流电池电堆。(图片来源:视觉中国)

中国在太阳能和风能发电领域的快速发展,极大地推动了对能源储能系统的投资,而全钒液流电池正逐渐成为其中一项关键技术。

钒电池是应用最为广泛的液流电池类型之一。与传统的锂电池或铅酸电池不同,它将化学能储存在液体电解质里,具有更强的安全性和耐热性。而且,其能够回收再利用的特性,在一定程度上解决了锂电池面临的处理难题。

和那些经过几千次循环后就会出现性能退化的电池相比,钒电池在更换部件后可以实现极长的循环寿命,通常被认为使用寿命可达锂电池的两倍左右。

此外,钒电池在可扩展性上也具有突出优势。只需增加更多的电解质溶液,就能相应提升电池的容量,进而延长续航时间。

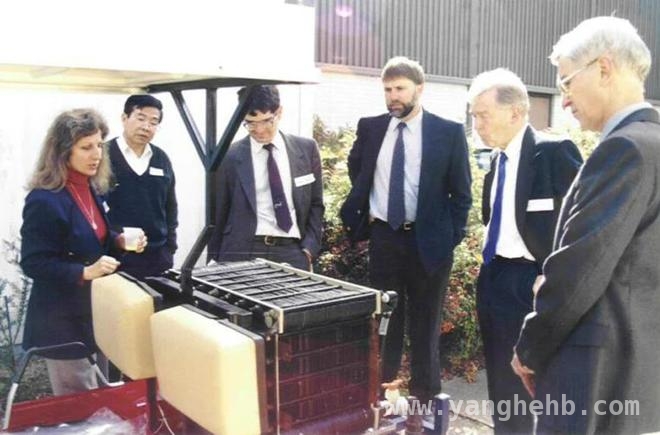

四十年前,当时三十岁出头的澳大利亚化学工程师斯凯拉斯 – 卡扎科斯(Maria Skyllas – Kazacos)成为了钒电池的最初发明者之一。此后,作为新南威尔士大学的荣誉教授,她始终满心期待这项突破能在祖国澳大利亚蓬勃发展。她回忆道:“一开始,我和我的家人,整个家族,都希望能够在澳大利亚建立钒电池产业。”

然而,现实却事与愿违。斯凯拉斯 – 卡扎科斯告诉《日经亚洲》,在钒电池走出实验室的几年里,她的经历就像“坐过山车”一样,商业化的希望时而燃起,时而破灭,最终彻底落空。

斯凯拉斯 – 卡扎科斯说,在她和团队开发出包括钒动力高尔夫球车在内的原型后,他们很快与日本三菱化学公司和鹿岛电力公司签订了许可协议。当后者在1997年首次大规模启用一套800千瓦时的钒电池系统时,整个团队都以为时机已然成熟。

“我们当时满怀希望,以为事情会从此迅速发展起来。”她回忆道,“但事实并非如此。最终(商业化计划)不了了之。”

(斯凯拉斯 – 卡扎科斯(左一)在新南威尔士大学展示了一辆高尔夫球车上安装的钒电池。图片来源:斯凯拉斯 – 卡扎科斯向Energy – Storage.News提供)

斯凯拉斯 – 卡扎科斯将钒电池的遇冷,归咎于能量密度更高、更适用于电动汽车的锂电池的走红。她还认为,发电厂和工业界当时忽视了钒电池在储能技术上的优势。

“这真是太令人沮丧了,整个行业和市场都对此一无所知。”她接着说,“我心里明白,这个时机终将会到来,因为总有一天我们会耗尽石油,用光其他资源,那时我们就必须转向可再生能源。”

《日经亚洲》称,随着世界各地的电网和大型能源用户对太阳能和风能的使用日益增多,这种情况确实开始发生变化,对不同储能系统的需求也越来越大。

不过,斯凯拉斯 – 卡扎科斯所期待的那一幕,并没有在澳大利亚上演,而是发生在了中国。谈及钒电池在中国的普及程度,她直呼“太棒了”。

根据美国地质调查局去年公布的数据,2023年全球钒产量约10万吨,中国产量约占七成,且绝大部分用于国内。而澳大利亚在2014年关闭一座钒矿后,目前已没有在运营的钒矿。

除了拥有丰富的钒储量,中国正在投产的项目规模,也让其他地方的类似项目黯然失色。钒行业组织Vanitec称,去年中国液流电池产业的投资预计将超过337亿元人民币(46亿美元)。据统计,全国已注册或处于规划阶段的项目有近30个。此外还有至少四个大型系统正在招标。

普及液流电池的另一大障碍是其高昂的成本。但随着中国建造自动化工厂,生产长期依赖人工制造的钒电池,安装此类系统的成本预计也将得以下降。

《日经亚洲》还提到,根据中国国家电网能源研究院新能源研究所去年11月公开的报告,综合研判,2024年年底国网经营区新型储能装机规模达到6000 – 6400万kW左右,粗略推测全国规模将达到7200 – 7500万kW左右。锂离子电池储能仍占主流,全钒液流电池储能则处于百兆瓦级试点示范阶段。

咨询公司Trivium驻上海的分析师科西莫·里斯(Cosimo Ries)认为,随着成本的下降,这种情况可能会发生变化。他说:“我们无法预测每种技术在未来能源存储系统中的地位,但锂离子电池的主导地位很可能在未来几年开始减弱。”

在本土企业竞争日益激烈的同时,中国的钒电池市场也吸引了海外企业的兴趣。日本钒电池电解液生产商RS Technologies今年1月宣布计划在上海设立子公司。该公司的一名董事告诉《日经亚洲》:“中国钒电池市场的扩张速度比日本快一千倍。”

反观澳大利亚,虽然堪培拉继续大谈特谈该国将成为全球清洁能源供应链中“不可或缺”的一部分,西澳大利亚州还承诺投资建造钒电池厂,两家澳大利亚矿业公司也已开始生产钒电解质,并计划开采自己的矿藏。但并非所有业内人士都对此持乐观态度。

澳大利亚矿业公司Tivan的首席执行官威尔逊(Grant Wilson)就不太相信澳大利亚有能力与中国竞争。早年,他曾对关键矿产“充满信心”,并收购了一家拥有钒矿藏的公司。但由于经济情况不容乐观,他的公司后来转向与日本住友集团合作萤石项目。

他说,中国控制着自己国内的钒资源,能够维持这种金属的低价,这使得澳大利亚再投入10亿美元用于钒的开采和加工显得极不经济。

“中国将一直控制着钒的价格,因为他们拥有大量的钒资源。”威尔逊也补充说,虽然澳大利亚拥有可观的钒矿储量,且电网储能应用有潜在需求,但实现斯凯拉斯 – 卡扎科斯的国内商业化梦想是“不可思议”的,“还有很多很多很多挑战(需要克服)。”

如今已经70多岁的斯凯拉斯 – 卡扎科斯,担任着Tivan公司的顾问。她依旧投身于这项研究,期望澳大利亚能够获得第二次将钒电池商业化的机会,“我们具备这方面的技能,理应为此努力。”

本文围绕全钒液流电池在中澳两国的发展展开。澳大利亚虽有发明优势和资源储备,但商业化进程失败,而中国凭借资源、规模和成本等优势在钒电池领域占据主导地位。澳大利亚想要减少对中国供应链依赖、实现钒电池商业化仍面临诸多挑战。

原创文章,作者:Ambitious,如若转载,请注明出处:https://www.yanghehb.com/941.html