本文聚焦2025年两会中代表委员们关于低空经济发展的建议,涵盖空域管理、政策法规、产业协同等方面,并介绍了汽车产业在飞行汽车领域的布局、进展及面临的挑战,探讨了低空经济与汽车产业融合的趋势和前景。

全国政协委员、中航工业特级技术专家羊毅对低空经济的发展前景持有乐观态度,这一观点也代表了大多数人的看法。他指出,我国目前已经迎来了低空经济的黄金机遇期和产业腾飞期。在未来,低空经济有望成为经济增长的新引擎,不仅能激活消费新业态,还可能让空中之城的梦想照进现实。为了推动低空经济的发展,羊毅建议当下应从空域开放与管理、安全保障、技术创新和市场驱动等多个方面协同发力,促进其应用规模化。

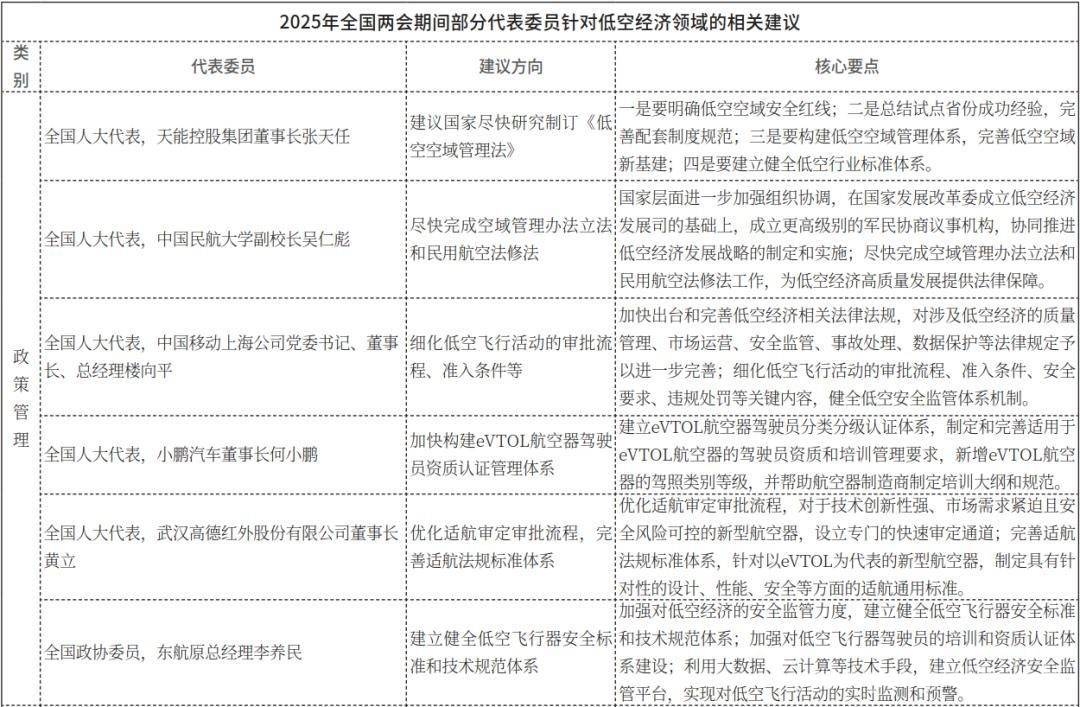

然而,标准法规的滞后是当前制约低空经济发展的关键因素之一。在两会期间,代表委员们围绕政策管理方面提出了一系列具有针对性的建议。在立法层面,天能控股集团董事长张天任建议国家层面尽快研究制订《低空空域管理法》,中国民航大学副校长吴仁彪也建议尽快完成空域管理办法立法和民用航空法修法。在政策细化方面,中国移动上海公司党委书记、董事长、总经理楼向平和武汉高德红外股份有限公司董事长黄立均建议细化低空飞行活动的审批流程、准入条件等。小鹏汽车董事长何小鹏建议加快构建eVTOL航空器驾驶员资质认证管理体系,东航原总经理李养民则针对低空飞行器,建议尽快建立健全其安全标准和技术规范体系。

低空经济的快速发展离不开产业协同和技术研发的有力支撑。广汽集团党委书记、董事长、总经理冯兴亚对布局低空经济充满信心。他认为,随着电池能量密度进一步提高、续航里程进一步延长以及无人驾驶、空中管理智能化水平的进一步提升,低空经济的发展前景十分光明。冯兴亚建议通过集群发展、共享电车技术、产学研协作及跨部门机制优化,推动低空经济与电车产业融合。中国铁塔董事长张志勇和河南理工大学学术副校长金双根则建议低空经济与大数据、人工智能、物联网等技术体系多方协同,在安全监管、应急救灾等领域广泛应用。浙江晨泰科技高级模具设计师胡东方也建议相关部门在研发方向上,鼓励企业为高风险行业研发适用低空飞行器。

先试点后推广是新兴事物发展的重要路径,对于低空经济从理论探索到规模化发展而言,这也是关键的过渡阶段。在今年的两会上,多位代表委员提出了区域试点的建议。中国电子科技集团有限公司高级专家徐晋建议在长三角、大湾区、成渝等地区试点开展低空飞行跨区域一体化管理;观澜湖集团主席兼行政总裁朱鼎健建议深圳、香港先行先试;中电博微电子科技有限公司党委书记、董事长,中国电子科技集团公司第三十八研究所所长张成伟建议在合肥、杭州、苏州、深圳、重庆、成都等地设立低空安全应用示范项目;武汉高德红外股份有限公司董事长黄立建议支持湖北省建设国家低空经济发展示范区;中国航发湖南动力机械研究所专职总师、首席技术专家单晓明建议在湖南省试点授权地方政府管理低空空域;东北轻合金有限责任公司技术质量中心主任工程师谢延翠建议支持黑龙江打造低空经济发展示范区;宁夏回族自治区政协副主席马秀珍建议支持宁夏创建全国低空经济融合示范区;中国移动通信集团重庆有限公司党委书记、董事长、总经理夏泳建议在重庆试点低空数据分级分类管理。众多代表委员分别结合当地的资源优势提出了发展建议。(见附表)

2025年两会或将因确立低空经济制度体系而被铭记。当立法保障、技术突破、场景创新与区域协同形成强大合力时,低空经济将不再是一个抽象的概念,而是重构城乡空间、推动生产力跃升的“三维引擎”。目前,低空经济作为新质生产力的核心赛道,正从政策热词加速向产业实践落地。面对万亿级市场潜力与复杂挑战,国家统筹协调的顶层设计、法律保障、场景创新与区域协同,将成为这场“天空革命”的关键破局点。

汽车产业拥抱低空经济,飞行汽车走向现实

近年来,随着全球对绿色交通和城市立体化出行的需求急剧增加,以电动垂直起降航空器(eVTOL)为核心的“飞行汽车”概念迅速崛起,成为低空经济领域最受关注的赛道之一。当下,包括吉利、小鹏、奇瑞、广汽、长安在内的不少国内车企都在积极布局飞行汽车领域,产业化进程不断加速。在国际上,丰田、现代等多家车企也在飞行汽车领域进行了布局。这些车企通过自研或投资等多种方式加入eVTOL研发队列,共同推动飞行汽车行业的发展。

目前,飞行汽车的量产计划已提上日程。2025年2月,特斯拉创始人兼首席执行官马斯克参投的飞行汽车公司(Alef Aeronautics)的电动飞行汽车Model A试飞成功,公开售价30万美元,并已获得了3300个预定订单,计划于2025年第四季度开始生产并交付首批车辆。在国内,小鹏汽车全资子公司小鹏汇天研发的分体式飞行汽车“陆地航母”已于2025年2月完成冬季测试,此前也收获了近4000台超前预定订单,并计划于2026年第四季度实现量产交付。近日,小鹏汇天还与高直航空、傲程航空签订了总金额达3亿元的订单,计划在浙江省内打造“安全飞、自由飞、随心飞”的低空出行服务体系。

汽车行业在发展飞行汽车方面具有独特优势。首先,eVTOL与智能网联新能源汽车在技术底层存在高度协同性。数据显示,eVTOL的零部件约有70%与新能源汽车共性相通,因发展新能源汽车产业而研制出的高能量密度电池、高性能电机及电控、智能驾驶技术、轻量化材料等,都可以为低空经济所用。此外,车路云一体化技术可为低空交通的“智慧空管”提供数据支持。其次,将供应链有效整合,可以达到降本增效的目的。eVTOL与新能源汽车可实现产业链各个环节的资源整合,例如上游的“三电”系统(电池、电机和电控系统),中游的零部件供应与制造,下游的组装整合与售后。利用供应链规模化摊薄成本,使得eVTOL的终端售价能够达到更高的性价比,早日达成商业化运营。最后,将能源网络与交通枢纽融合,基础设施可以互为协同。eVTOL与新能源汽车充电原理相似,新能源汽车的充电桩、储能站可升级兼容eVTOL高压快充。此外,我国部分城市已建成一定数量的飞行汽车起降点,配套飞行汽车起降、停放、补能、通信等基础设施,有利于形成“陆空一体”能源网络与交通枢纽。

尽管飞行汽车前景广阔,但要实现通勤使用仍面临诸多挑战。全国政协委员,国际民航组织(ICAO)前任秘书长、中国民用航空局原党组成员柳芳认为,这一远景的达成主要涉及两方面的因素。首先,在技术层面,需要实现相关技术突破。为飞行汽车的安全性、可操作性提供坚实支撑的技术还需完善。同时,还需加快低空路网核心基础设施的建设,同步完善管理、监测、气象等配套支持体系,加大对飞行汽车与其他空中交通工具、飞行器,如无人机之间的调度平台建设,确保航路安全顺畅。其次,还需要规则层面的建设。考虑到飞行汽车不同于无人机,需要针对性地细化相关标准,在其正式投入运行前,制定完成配套的规范要求。以陆空两栖垂直起降航空器为例,由于它兼具道路行驶和低空飞行能力,可能需要同时满足机动车产品和民航产品的准入要求,同时遵守道路交通和民航运行规则。此外,考虑到飞行汽车一旦出现事故,还会涉及复杂的责任划分,对此需要提前从法律上进行研究和规制,明确责任认定机制。只有在技术、规则、基础设施等条件成熟的情况下,飞行汽车才适合进入低空空域,成为一种新通勤模式。

事实上,制约飞行汽车发展的因素远不止于此,关键技术、产品性能、配套设施同样决定产业的发展。目前,我国低空经济包括飞行汽车仍处于起步阶段,“飞”向未来还有很长一段路要走。汽车产业与低空经济的深度融合,既是技术革命的必然趋势,也是产业升级的战略机遇。从两会建议到企业实践,这场革命既需要政策破冰的勇气,也依赖技术共生的智慧,更是一场产业链、技术链、政策链的立体重构。而智能网联新能源汽车如何与eVTOL更好地实现“双向奔赴”,形成更加完整的产业链条和生态系统,仍需各方合力,协同推进。

本文围绕2025年两会代表委员对低空经济发展的建议展开,涉及空域管理、法规政策、产业协同等方面。同时介绍了汽车产业在飞行汽车领域的积极布局和进展,以及飞行汽车面临的技术和规则挑战。我国低空经济和飞行汽车尚处起步阶段,其发展需要政策、技术等多方协同推进,实现产业链、技术链和政策链的重构。

原创文章,作者:Grayson,如若转载,请注明出处:https://www.yanghehb.com/1499.html