本文详细介绍了保利物业2024年度业绩情况,包括整体营收、各项业务收入与利润的变化,分析了未达年初目标的原因,还提及了其在非住宅市拓方面的优势以及2025年的发展规划。

保利物业(HK06049,股价31.95港元,市值176.79亿港元)在当前市场环境下,依旧呈现出增长的态势。

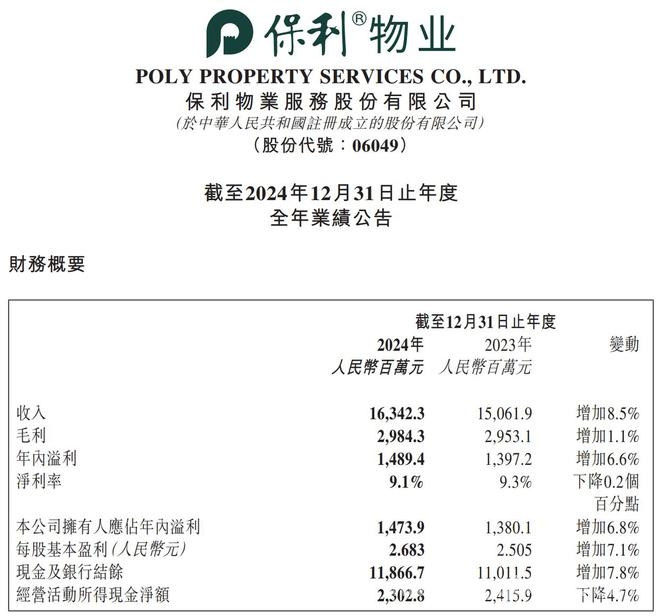

3月31日,保利物业正式发布2024年度业绩公告,并召开了业绩发布会。从年报披露的数据来看,2024年保利物业取得了一定的成绩。其实现收入同比增加8.5%,达到163.4亿元(人民币,下同);公司拥有人应占年内溢利约14.74亿元,同比增加6.8%;毛利约为29.843亿元,同比增加1.1%;毛利率约为18.26%;经营活动所得现金净额为23.02亿元,同比下降4.7%;每股基本盈利约为2.683元,同比增加7.1%。

然而,如果对照去年初保利物业管理层所制定的目标,这份成绩单就略显逊色了。当时定下的目标是“营收、利润以及新拓单年合同的同比增速均不低于10%;基础物管收入10%以上的增长,社区增值和非业主增值的收入保持稳定”,显然,实际业绩并未达到预期。

对于2025年的发展规划,保利物业管理层在业绩会上明确表示,“希望在收入以及利润都不低于5%的基础上,去完成一些探索和创新,并且对长期的能力建设做一些深度的沉淀”,同时还提到“接下来在机体自身能力比较健康的情况下,也会积极关注收并购的机会”。

接下来我们深入分析一下保利物业各项业务的具体情况。首先是基础物管收入增长拉动了保利物业整体营收的上涨。

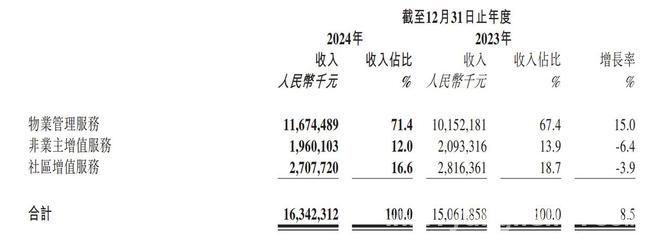

年报显示,2024年保利物业实现总收入约163.4亿元,同比增长约8.5%。其中,基础物管服务收入表现突出,约为116.7亿元,同比上升15%。这主要是得益于在管项目面积的扩大以及在管项目数量的增长。

但与此同时,保利物业另外两项业务非业主增值服务及社区增值服务,则出现了连续两年的同比下滑。

具体来看,非业主增值服务收入约19.6亿元,同比下降约6.4%。保利物业对此解释称,主要原因是案场协销业务规模有所收缩,以及写字楼租赁业务收入受市场供需动态调整出现下降。从数据上看,案场协销业务、写字楼租赁业务收入分别同比减少9.43%、19.41%。

不过,得益于工程维修业务的开拓以及地产服务链条的延伸,保利物业的其他非业主增值服务收入同比提升约9.0%,这使得保利物业整体非业主增值服务收入下降幅度有所收窄。但值得注意的是,2024年中期,保利物业的其他非业主增值服务收入同比提升约为17.4个百分点,这意味着该板块业务收入正在快速下降。

随之而来的是,保利物业的非业主增值服务毛利大幅下降了19.75%。公司管理层在业绩会上坦言,这对2024年度的整个增长目标形成了明显的压力,并且表示“未来一段时间,不排除仍然会受到行业波动的影响”。

此外,2024年保利物业的社区增值服务板块实现收入约27.08亿元,同比下降3.9%,主要是由于社区消费景气度波动、市场竞争加剧等综合因素导致。其毛利相比2023年同期的10.8亿元减少约0.73亿元,至约9.97亿元,毛利率则下降了1.55个百分点,至36.82%。

在2024年初,保利物业管理层曾提出明确目标:2024年公司的营收、利润等同比增速均不低于10%;2024年基础物管收入可以取得10%以上的稳健增长,社区增值和非业主增值的收入保持稳定。但从2024年的实际业绩来看,除基础物管收入外,其他目标均未达标。

值得注意的是,保利物业在非住宅方面的市拓优势愈发明显。

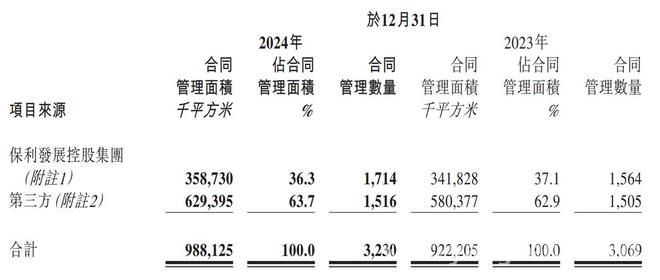

2024年,保利物业在管项目达到2821个,在管面积从2023年的7.19亿平方米,净增8400万平方米,达到8.03亿平方米。其中,来自关联方的在管面积净增约2400万平方米,来自第三方的在管面积净增6000万平方米,单年合同金额约30.05亿元。住宅业态在管面积净增2500万平方米,非住宅业态在管面积净增5900万平方米。

其中,关联方交付项目贡献的收入净增7亿元,同比增长11.76%;第三方拓展项目贡献的收入净增8亿元,同比增长19.64%。

对此,保利物业表示,2024年公司市场拓展结构取得多维度改善:核心50城的新拓展第三方项目单年合同额占比达到约79.5%;商业写字楼、城镇景区、高校及教研物业、轨道及交通物业、医院物业五大核心业态的新拓展单年合同金额同比提升约10.3个百分点,至约75.9%;单年合同金额超千万元的新拓展第三方项目达90个。

中物智库高级研究员宋子谦表示,“物业行业的集中度正在加速提升,这种集中度可能不是面积、规模层面的,而是收入、利润层面的。”头部物业公司正在垄断市场上的优质住宅、非住宅项目,创造越来越多的收入和利润。而其他中小物业公司可能会管理着大量的普通项目,并持续受到收缴率差、利润率低、投诉高的影响,进而使得收入和利润持续保持在低位。

在保利物业的收入构成中,来自保利发展与第三方贡献的收入占比差距,由2023年同期的17.8个百分点进一步缩小至14.6个百分点。具体来看,由保利发展带来的收入达66.87亿元,占比57.3%;而第三方贡献的收入为49.87亿元,占比42.7%。

但需要注意的是,仅就住宅物业收费情况来看,保利物业的第三方拓展项目收费依然较低。2024年保利物业在管住宅社区的平均物业管理费单价为2.41元/平方米·月,同比增加0.1元/平方米·月。其中,来自保利发展收费单价同样增加了0.1元,达到了2.51元/平方米·月;而第三方则仅增加了0.05元,至1.87元/平方米·月。

保利物业管理层表示,“当前市场的拓展已经从单一的、市场信息获得的竞争,逐步演变为企业综合能力的全方位竞争。对企业的服务力、产品力和品牌力,都提出了更高的要求。”经过几年的市场化沉淀以及自身内功的建设,“接下来在机体自身能力比较健康的情况下,也会积极关注收并购的机会。不管是在细分领域,还是增值服务,我们都会用更加开放、更加积极的态度去引入团队和资源,形成更好的协同与合作”。

本文围绕保利物业2024年度业绩展开,整体虽有增长但未达年初目标。基础物管收入增长带动整体营收,然而非业主增值服务和社区增值服务下滑。同时,其在非住宅市拓方面优势明显,未来将关注收并购机会以实现进一步发展。

原创文章,作者:Megan,如若转载,请注明出处:https://www.yanghehb.com/9523.html