本文围绕摩根士丹利对韩国存储芯片巨头SK海力士投资评级的调整展开,讲述了评级上调的原因、引发的争议、目标价调整依据以及分析师的审慎态度等内容。

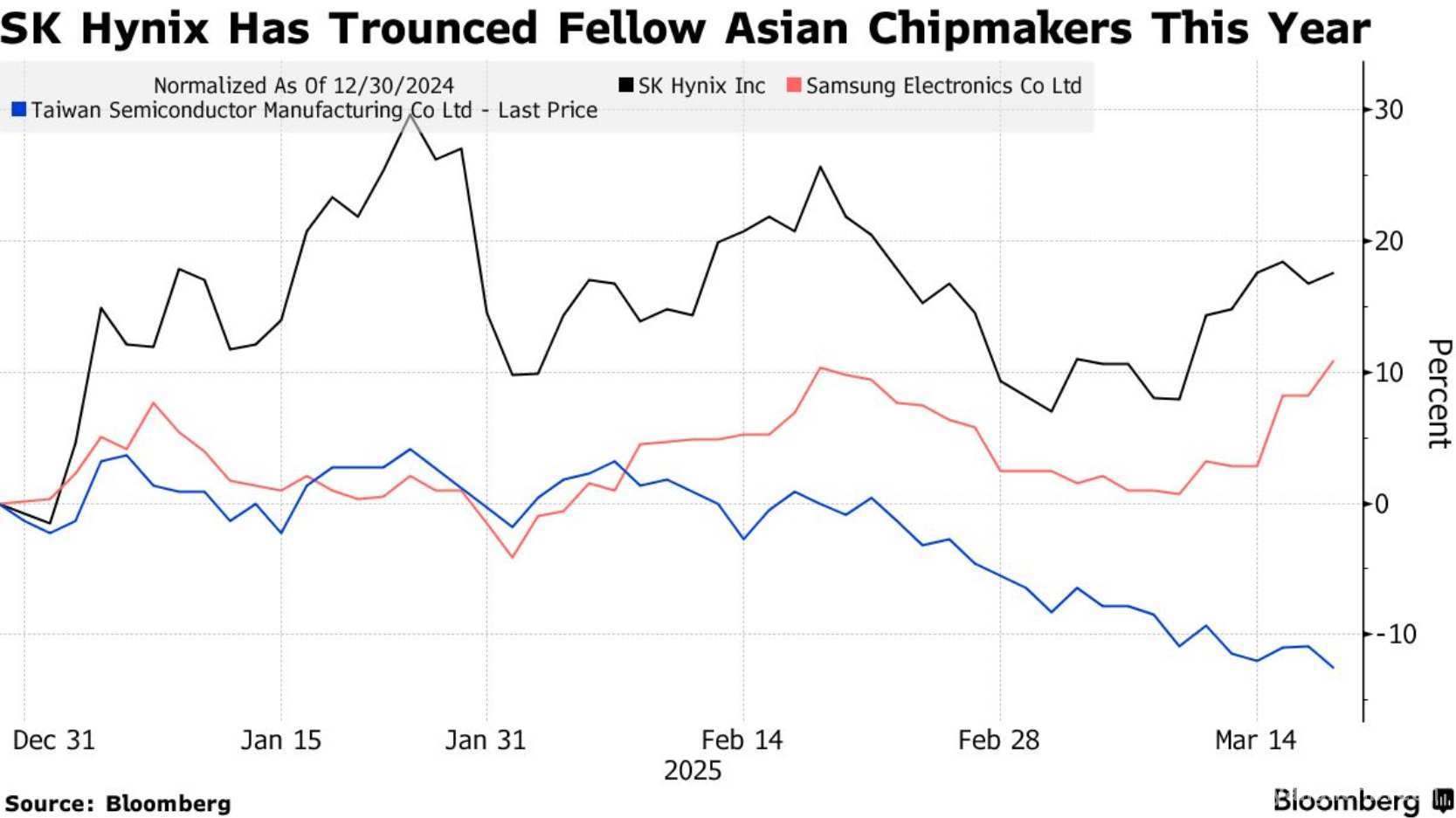

据智通财经APP消息,摩根士丹利的分析师在近期对韩国存储芯片界的巨头SK海力士的投资评级做出了修正。原本持有的“减持”评级,如今已被上调为“持股观望”。摩根士丹利方面坦诚,在去年9月所做的评级下调存在误判情况。自去年9月起,市场对于SK海力士在高端存储芯片领域的竞争力预期大幅升温。这种积极的市场预期,推动了SK海力士公司的股价逆势上扬,涨幅达到了18%。与之形成鲜明对比的是,同期全球人工智能相关股票却因中国DeepSeekAI模型引发的技术成本重估,普遍面临着较大的压力。

在周二发布的研报当中,肖恩·金团队指出:“我们之前曾预判存储芯片行业将会重演周期性衰退,而且认为SK海力士在2025年所面临的高带宽内存(HBM)市场竞争会进一步加剧。然而,实际情况却远远超出了我们的预期。”值得注意的是,华尔街投行此次对SK海力士的评级调整引发了诸多争议,目前已经引起了韩国金融监管机构的关注,相关机构正在核查此次评级调整的合规性。

鉴于实际情况与之前的预判存在较大差异,分析师团队对预测模型进行了修正。他们将SK海力士的目标价大幅调高了53%,使其达到23万韩元。这一调整主要基于两大支撑因素。一方面,现货市场呈现出有利的定价环境,这一现象被视为存储芯片行业周期出现拐点的重要信号;另一方面,SK海力士在HBM领域长期保持着稳固的市场份额,这有望为公司带来可持续的高回报率。

尽管对SK海力士的评级进行了上调,但分析师团队依然保持着审慎的态度。他们表示:“历史经验提醒我们,不能简单地运用‘过去的发展轨迹=未来趋势’这种直线思维来进行预测。因为每个技术周期都有其独特性。维持‘持股观望’而非‘增持’的评级,正是基于我们对技术迭代不确定性的敬畏。”这种判断既认可了当前市场所出现的积极变化,同时也为可能出现的技术革新冲击预留了安全边际,充分体现了分析师团队对半导体行业典型周期波动特征的深刻认知。

摩根士丹利上调SK海力士投资评级,从“减持”变为“持股观望”,原因是此前误判,市场对其高端存储芯片竞争力预期升温使股价逆势上扬。评级调整引发争议被韩金融监管机构核查,分析师调高目标价基于行业周期拐点和公司HBM领域优势,但仍因技术迭代不确定性持审慎态度,体现对半导体行业周期波动的认知。

原创文章,作者:Grayson,如若转载,请注明出处:https://www.yanghehb.com/906.html