本文聚焦钢铁市场,详细分析了螺纹钢、铁矿石、焦煤、焦炭、锰硅、硅铁等多个品种期货昨日的价格走势、市场供需情况,并对各品种短期行情进行了预测。

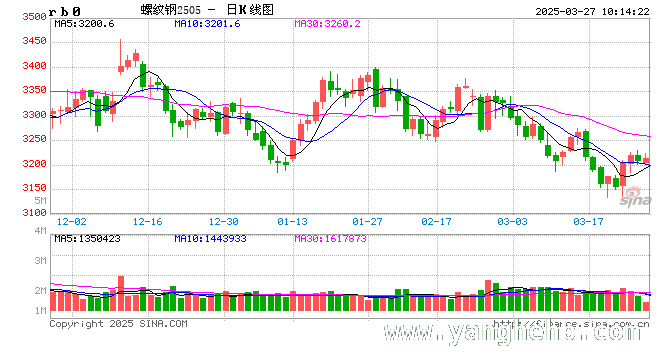

螺纹钢市场方面,昨日螺纹盘面出现了小幅度的回落。截止到日盘,螺纹2505合约收盘价格定格在3209元/吨,和上一交易日的收盘价格相比,下跌了11元/吨,跌幅达到了0.34%,同时持仓减少了8.29万手。从价格和成交情况来看,整体呈现出稳中有跌、成交回落的态势。具体来说,唐山地区迁安普方坯价格维持在3070元/吨,没有发生变化;而杭州市场中天螺纹价格则下跌了10元/吨,降至3230元/吨。全国建材成交量为10.27万吨。

根据钢谷网的数据,本周全国建材产量出现了一定程度的回落,减少了0.93万吨,降至413.19万吨。社会库存下降了19.05万吨,降至815.13万吨;厂库也下降了16.27万吨,降至404.94万吨。建材表需回落了15.02万吨,降至448.51万吨。综合来看,建材产量略有回落,库存降幅收窄,表需也出现了回落,数据表现相对偏弱。

据百年建筑调研显示,截至3月25日,样本建筑工地资金到位率为57.87%,和上周相比上升了0.34个百分点。其中,非房建项目资金到位率为59.7%,周环比上升了0.11个百分点;房建项目资金到位率为48.83%,周环比上升了1.40个百分点。虽然房建项目资金到位率有所加快,但这种持续性还有待进一步观察。基于以上情况,预计短期螺纹盘面仍将在低位进行整理运行。

铁矿石市场昨日呈现出不同的走势,主力合约i2505价格有所上涨。最终收于780元/吨,和前一个交易日的收盘价相比,上涨了4元/吨,涨幅为0.5%,成交24万手,减仓1.1万手。港口现货价格则涨跌互现,PB粉价格上涨了5元/吨,达到780元/吨;卡粉价格下跌了8元/吨,降至870元/吨;超特粉价格上涨了2元/吨,为642元/吨。

从供应端来看,澳洲发运量处于高位震荡的状态,巴西受到暴雨的影响逐渐减弱,发运量开始触底反弹,全球发运量出现了小幅增加。需求端方面,铁水产量环比增加了5.67万吨,达到236.26万吨;进口矿日耗环比增加了6.79万吨。库存端,47港进口铁矿石库存总量为14914.49万吨,环比增加了18.64万吨,不过钢厂进口矿库存出现了小幅降低。在多空因素交织的情况下,预计铁矿石盘面价格将反复震荡,需要重点关注需求情况。

焦煤市场昨日盘面出现了下跌的情况。截止到日盘,焦煤2505合约收盘价为1025.5元/吨,和上一个交易日的收盘价相比,下跌了1.5元/吨,跌幅为0.15%,持仓量减少了5043手。在现货方面,山西临汾地区瘦煤(A10 – 10.7、S0.4 – 0.8、G50 – 73)价格上调了20 – 30元,出厂价达到1030 – 1200元/吨。蒙煤市场运行相对稳定,甘其毛都口岸蒙5#原煤价格为850元/吨,没有发生变化;蒙3#精煤价格为1005元/吨,同样保持不变,市场成交情况一般。

供应方面,主流煤矿维持正常生产,炼焦煤市场采购环比有所增加,煤矿的出货压力得到了缓解,部分前期超跌的煤种价格出现了反弹。需求端,由于钢材需求有所好转,部分焦化及钢厂开始进行补库,但主要是以刚需采购为主,采购心态仍然比较谨慎,补库的量相对较小。预计短期焦煤盘面将呈现震荡运行的态势。

焦炭市场昨日盘面则出现了上涨的情况。截止到日盘,焦炭2505合约收盘价为1615.5元/吨,和上一个交易日的收盘价相比,上涨了23.5元/吨,涨幅为1.48%,持仓量减少了2356手。在现货方面,港口焦炭现货市场报价出现了上涨,日照港准一级冶金焦现货价格为1360元/吨,和上期相比上涨了10元/吨。

供应端,焦企开工保持在高位,原料价格的反弹为焦炭现货提供了一定的成本支撑。钢厂对焦炭的采购较前期有所增加,产地焦企的出货情况得到了好转,厂内库存明显下降。需求端,钢厂复产持续推进,铁水增量较为明显,对焦炭的需求向好,钢厂的采购积极性也有所提高。预计短期焦炭盘面将震荡运行。

锰硅市场在周三时,期价震荡走强。主力合约报收6146元/吨,和上一交易日相比,环比上涨了0.26%,主力合约持仓环比下降了22716手,降至40.97万手。6517锰硅市场价为5800 – 6030元/吨,各主产区价格和前一日相比基本持平。昨日黑色板块整体涨跌不一,整体振幅有所收窄,锰硅期价重心小幅上移。

从消息面来看,昨日凌晨宁夏某硅锰厂减产了1台36000KVA矿热炉,初步预计减产15天。在这之前,该厂2台炉处于压负荷生产的状态。近期锰硅生产企业陆续出现了减停产的情况,供应的减量对价格有一定的支撑作用。从锰矿端来看,港口锰矿价格涨跌不一,钢联数据显示,昨日加蓬块汇总价格为44元/吨度,环比下调了0.5元/吨度,澳块与半碳酸价格日环比持平,成本端有支撑,但力度有所松动。综合来看,近期锰硅供需格局边际有所好转,且锰硅期价已经处于绝对低位,下方空间预计有限,短期可能仍以震荡为主。从中长期来看,如果供应持续减量以及港口锰矿库存持续下跌,锰硅期价的支撑将会增强,锰硅期价重心可能会有一定的上移。

硅铁市场在周三时,期价震荡走弱。主力合约报收6020元/吨,和上一交易日相比,环比下降了0.2%,主力合约持仓环比下降了6734手。72号硅铁汇总价格约为5650 – 5850元/吨,青海地区汇总价格较前一日下调了20元/吨。昨日黑色板块整体涨跌不一,整体振幅收窄,硅铁期价重心小幅下降。

近期硅铁期价缺乏强有力的驱动因素,成本端的支撑力度仍在减弱。依据钢联数据,3月26日内蒙、宁夏地区硅铁即期生产成本约为5730 – 5750元/吨,仍然处于小幅亏损的状态。需要关注主产区后续是否还会出现减停产的情况。从需求端来看,3月中旬重点钢企粗钢日产再度提升,但3月山西地区镁锭企业、宁夏地区金属镁地区开工率均环比下降,内蒙地区金属镁地区开工率小幅上调,整体产量环比下降。综合来看,近期硅铁基本面缺乏趋势性驱动,市场观望情绪仍然较浓,预计短期硅铁价格仍将以低位震荡为主。

本文对钢铁市场多个品种期货进行了分析,螺纹钢数据表现偏弱、房建资金到位持续性待察,短期低位整理;铁矿石多空交织,价格反复震荡;焦煤和焦炭受供需影响,短期震荡运行;锰硅供需边际好转,下方空间有限;硅铁缺乏驱动,短期低位震荡。各品种期货走势受供需、成本等多种因素影响,投资者需密切关注市场动态。本文总结

原创文章,作者:Juliana,如若转载,请注明出处:https://www.yanghehb.com/6011.html