曾经“招保万金”之一的金地集团在上市24年后,于2024年迎来首次亏损,详细分析了归母净利润暴跌、营业收入下滑的情况及原因,还指出计提减值和高溢价拿地对其业绩产生的负面影响。

曾经在房地产界赫赫有名,作为“招保万金”成员之一的金地集团,在资本市场走过24个年头后,遭遇了发展历程中的重大挫折——上市24年后的首次亏损。

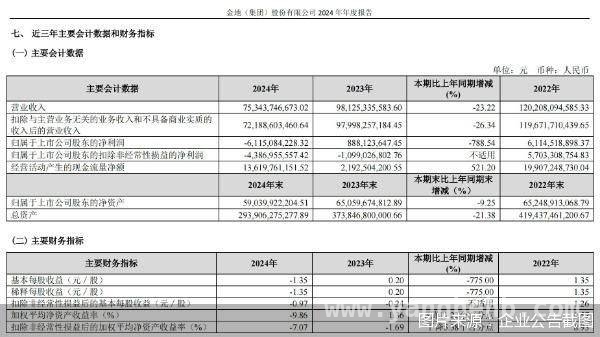

3月24日晚,金地集团正式发布了2024年度业绩报告。报告数据令人震惊,2024年金地集团实现的营业收入约为753.44亿元,与上一年度相比,同比下降了23.22%;而归母净利润更是出现了巨额亏损,亏损金额约为61.15亿元,同比下降幅度高达788.54%。北京商报记者经过仔细梳理发现,这是金地集团自2001年成功上市以来,归母净利润首次由盈转亏。

从具体数据来看,金地集团2024年归母净利润暴跌788.54%,亏损数额近乎亏掉了公司2022年和2023年的净利润总和。作为2001年就上市的老牌房企,金地集团曾经长期保持盈利状态,在2020年更是触及了103.98亿元的历史峰值。然而,好景不长,这一持续上涨的趋势在2021年发生了转折。自2021年起,金地集团的归母净利润便开始逐年下滑,2021年为94.1亿元,2022年降至61.15亿元,2023年进一步减少至8.8亿元。

中国城市房地产研究院院长谢逸枫对此现象进行了分析,他认为面对市场的风云变幻,部分房企为了应对激烈的市场竞争,纷纷采取促销策略,这在一定程度上导致了归母净利润的下滑。同时,房地产行业整体的下行趋势也给金地集团带来了巨大的经营压力。谢逸枫进一步指出,房地产市场在经历了多年的高速增长后,近年来逐渐进入调整期,市场需求明显放缓,竞争日益加剧,这对房企的经营能力和风险管理能力提出了更高的要求。

与归母净利润一同下滑的还有营业收入。2024年金地集团实现营业收入约753.44亿元,同比下降23.22%。回顾其历年财报,2017年金地集团营业收入约为372.62亿元,随后的五年时间里,营业收入呈现出稳定上涨的趋势。2018 – 2022年金地集团营业收入分别为506.99亿元、634.2亿元、839.82亿元、992.32亿元、1202.08亿元。但随着房地产市场的深度调整,2023年金地集团营收缩水至981.25亿元,同比下滑18.37%。截至2024年末,金地集团营收已经连续两年呈现下滑趋势。

对于业绩出现如此大的变脸,金地集团方面表示,这是受到销售规模的缩减、开发业务结转规模的减少、结算毛利率的下滑,以及部分资产计提减值等因素的综合影响。

就后续经营策略问题,北京商报记者向金地集团发去了采访函。对方回应称,“公司将充分考量宏观经济及行业形势的变化,同时兼顾主要城市的市场趋势以及土地市场的收益水平,严守投资纪律,坚持安全审慎原则,坚持投资主流地段、主流客户、主流产品的高流动性项目”。

深入探究归母净利润暴跌的背后原因,计提减值成为了吞噬利润的最大“黑洞”。在发布财报的同日,金地集团披露了2024年四季度计提资产减值准备的公告。根据公告内容,2024年四季度公司计提的资产减值准备共计32.53亿元,其中计提信用损失准备合计14.87亿元,计提存货跌价准备合计17.04亿元,计提商誉减值准备6294万元。

据北京商报记者统计,2024年上半年及第三季度,金地集团已分别计提资产减值29.25亿元和5.14亿元,全年共计提减值金额达66.92亿元。其中,存货跌价准备共计40.66亿元,占计提减值总额的60.76%。财报中提到,存货跌价准备主要是因为广州增城中新017项目、重庆大渡口项目-琅泽、郑州金地公园里、鄂州葛店格林映象等项目,由于可变现净值低于开发成本账面金额,于2024年末计提跌价准备计27.83亿元。受到计提减值的影响,2024年金地集团归母净利润减少达50.47亿元,占归母净利润亏损约61.15亿元的82.53%。

上海易居房地产研究院副院长严跃进表示,销售规模动态调整与销售均价承压构成减值计提的核心诱因。当销售总规模收缩时,项目去化周期被动延长,存货周转效率下降,开发成本摊销递延,直接加剧存货跌价风险。

北京商报记者梳理发现,上述所提地块多为金地集团在近几年高溢价拿地。例如重庆大渡口项目—琅泽地块,2017年,金地集团以18.55亿元、溢价率126.71%竞得,首次进驻重庆市场。此外,广州增城中新017项目地块,2021年4月由金地集团以9.18亿元竞得,溢价率31.5%。在房地产行业深度调整的背景下,金地集团过去几年高溢价获取的部分存货价值已显著缩水。从结算毛利率这一关键指标来看,2020 – 2024年,金地集团房地产业务的结算毛利率分别为33.6%、19.65%、19.96%、16.16%及14.11%,虽然在2022年有小幅增长,但整体仍保持下滑趋势。

中指研究院研究主管陶淑茹指出,除了关注企业经营层面,还应特别关注企业负债状况。高负债不仅提升了企业的财务成本,还制约了其在市场调整期的灵活性。对于当前的房地产企业来说,优化负债结构、降低财务风险是确保企业稳健发展的关键。报告期末,金地集团有息负债余额735亿元,其中96.30%为银行借款,债务融资加权平均成本为4.05%。金地集团资产负债率为64.8%,扣除合同负债后的资产负债率为59.7%,净负债率为49.1%。

本文详细阐述了金地集团2024年上市24年后首次亏损的情况,包括归母净利润暴跌、营业收入下滑等。分析指出,销售规模缩减、开发业务结转规模减少、结算毛利率下滑、部分资产计提减值以及高溢价拿地等因素共同导致了业绩亏损。未来,金地集团需关注宏观经济与行业形势,严守投资纪律,同时优化负债结构以降低财务风险,实现稳健发展。

原创文章,作者:Edward,如若转载,请注明出处:https://www.yanghehb.com/5023.html