本文聚焦万华化学2024年的业绩表现,分析其增收不增利的原因,探讨化工业务瓶颈下的扩产举措以及电池材料业务的布局与前景,同时关注其面临的市场风险和负债压力。

2024年对于万华化学而言,是一个喜忧参半的年份。这一年,万华化学的营业收入首次突破了1800亿元的大关,然而,归属于母公司股东的净利润却创下了近四年以来的新低。

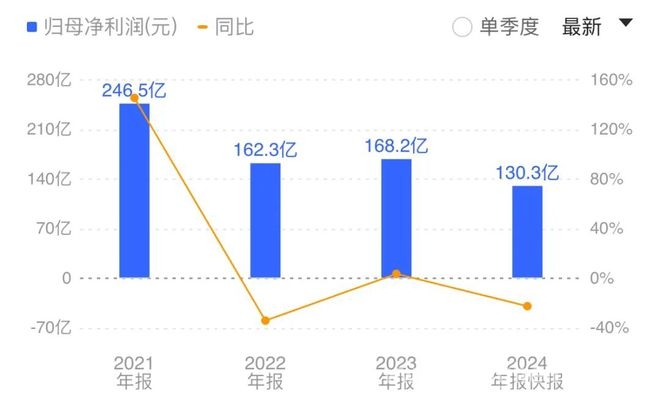

3月17日收盘后,万华化学正式披露了2024年业绩快报。数据显示,全年实现营业收入高达1820.69亿元,与上一年相比增长了3.83%;但净利润仅为130.33亿元,同比大幅下降了22.49%。

万华化学再度出现增收不增利的尴尬局面,背后是化工业务进入瓶颈期以及电池材料业务尚未实现创收这两大因素共同作用的结果。

3月18日,万华化学的股价也受到了业绩的影响,收盘价下跌3.11%,每股报68.6元,公司总市值为2154亿元。

业绩瓶颈期继续扩产

万华化学素有“化工茅”的美誉,其业务广泛涵盖了聚氨酯、石化、精细化学品、新兴材料、未来产业五大产业集群。主要产品包括二苯基甲烷二异氰酸酯(MDI)、甲苯二异氰酸酯(TDI)、聚烯烃弹性体(POE)等。截至目前,万华化学已然是全球最大的MDI供应商和TDI供应商。

凭借化工业务的强大优势,万华化学在2021年迎来了盈利的高峰。然而,近几年以来,受到原料价格持续上涨以及下游需求萎靡不振等因素的影响,公司的盈利能力呈现出震荡下滑的态势。2021年至2023年,万华化学分别实现归母净利润246.49亿元、162.34亿元、168.16亿元。

到了2024年,万华化学的归母净利润同比减少了37.83亿元,降至2021年以来的最低水平。

万华化学对此解释称,虽然公司主要产品的销量持续增长,但是受到市场价格和原料成本波动因素的影响,整体毛利与上一年相比基本持平。与此同时,公司在科研方面的投入持续增加,销售、管理、财务等三项费用同比也有所增长。另外,公司还对部分投资项目计提了资产减值准备或进行了报废处理,这些因素综合导致2024年归属于上市公司股东的净利润比上年同期下降了22.49%。

回顾2024年的市场情况,主要原料纯苯的价格始终保持在高位,纯MDI价格则呈现出弱势下行的趋势,而聚合MDI价格则震荡上涨。

新世纪资信评估在《化工行业2024年信用回顾与2025年展望》中指出,2024年均价同比增幅较大的化工原料有纯苯,较上年末上涨了14.31%。同期,纯MDI价格较年末下调了8.5%。

卓创资讯MDI分析师黄海霞向《国际金融报》记者表示,2024年,中国聚合MDI市场整体呈现出供需紧平衡的状态,聚合MDI价格震荡走高,年均价为1.73万元/吨,同比上涨了8.16%。

记者还注意到,2024年上半年,万华化学聚氨酯系列业务的营收同比增加了8.19%,成本同比增加了9.9%,毛利率同比减少了1.12个百分点。

尽管业绩进入了瓶颈期,但这并没有阻碍万华化学的扩产步伐。2024年上半年,万华化学顺利完成了对福建工业园MDI装置的技改扩产工作,该项目MDI产能从40万吨/年大幅提升到80万吨/年。同年10月,万华化学再度宣布对相关项目进行技改扩能,在80万吨/年MDI装置的基础上,将缩合单元、光化单元、分离单元技改扩能至150万吨/年MDI产能,并配套相关原料生产装置。

再加上近期刚发布竣工环境保护验收公示的技改项目,万华化学MDI产能正朝着480万吨/年的目标迈进。

值得警惕的是,海外市场的风险正在不断上升。当地时间2月12日,巴斯夫和陶氏化学向国际贸易委员会和美国商务部提交了针对来自中国的MDI反倾销和反补贴的请愿书。根据请愿人估算的MDI倾销幅度为305.81%至507.13%。

据民生证券测算,2022年至2024年,万华化学对美出口量约占到公司总出口量的26.53%、25.17%、25.89%,公司对美MDI出口量占公司产能比例低于8%。不过该机构认为,上述事件对公司的影响预计有限。

记者也就上述事项向万华化学发送了采访函,截至发稿时尚未收到回复。

押宝电池材料业务

除了在化工行业占据龙头地位之外,万华化学还是电池材料行业的一名新兵。

早在2023年上半年的业绩说明会上,万华化学就已经将电池材料业务定义为公司的第二增长曲线。万华化学董事长廖增太在2025年新年致辞中进一步强调,“要深刻认识到电池材料业务是万华实现长远发展的战略性布局,是万华真正意义上的二次创业”。

为了加快切入电池材料领域,万华化学于2023年计划建设多个电池材料项目。2024年2月,万华化学斥资4.15亿元,通过全资子公司万华化学集团电池科技有限公司(下称“万华电池”)受让了铜化集团所持安纳达15.2%股权、六国化工5%股权,从而实现了间接控股安纳达、间接参股六国化工。

同年5月,万华电池还收购了六国化工子公司湖北徽阳新材料有限公司(下称“徽阳新材料”)45%股权,其目的在于推动徽阳新材料电池级精制磷酸项目的建设。

2月7日,万华化学与海阳市人民政府举行了《万华绿电产业园项目投资协议》和《万华绿电产业园绿电开发投资协议》签约仪式。据廖增太介绍,万华绿电产业园是万华化学培育第二增长曲线的关键一步。

公开资料显示,上述项目总投资高达168亿元,主要建设电池正负极材料生产厂房及相关配套设施,其中一期项目将建设10万吨/年磷酸铁锂正极材料。2月24日,该产业园正式开工。

然而,需要指出的是,自2023年年末以来,电池材料行业也开始降温,盈利前景目前尚不明朗。

以磷酸铁锂正极材料为例,上海有色网(SMM)指出,2024年,碳酸锂价格持续下跌,年度跌幅约为25%,这导致磷酸铁锂价格也随之顺势下滑。

SMM预计,2025年磷酸铁锂材料整体价格走势将进一步下降。不过,鉴于目前市场中的高粉压材料(粉体压实超2.55g/cc)产量有限,能够实现批量生产并交付的企业不多,这类材料将较具议价权,有望抬高加工费并实现盈利。但对于2.45粉压及以下的产品来说,成本倒挂的局面将难以得到改善。

此外,在大幅扩产的同时,万华化学的负债压力也在继续提升。截至2024年9月末,公司应付票据及应付账款攀升至651.08亿元,同比增加了158.63%;一年内到期的非流动负债为103.11亿元,同比增加了117.57%;公司资产负债率达到67.19%,创下了近年来的新高。

本文深入剖析了万华化学2024年的业绩情况,其化工业务在瓶颈期仍坚持扩产,虽面临海外市场风险,但预计影响有限。同时,公司押宝电池材料业务作为第二增长曲线,不过该行业当前降温,盈利前景不明,且公司负债压力提升。万华化学未来需在化工业务优化和电池材料业务突破上寻找平衡,以实现可持续发展。

原创文章,作者:Gaiety,如若转载,请注明出处:https://www.yanghehb.com/435.html