本文主要回顾了上周港股市场的表现,包括三大指数的回调情况、各板块及个股动态,同时从大盘、资金层面进行分析,并结合内地、国际的相关经济数据和政策,综合呈现市场全貌。

上周市场回顾

在上周的港股市场中,三大指数在短期内出现了回调的态势。不过从长期来看,它们预计会在一定区间内维持震荡格局。具体而言,恒生指数最终收盘于23689.72点,较之前有1.13%的跌幅;恒生科技指数收盘报5639.56点,跌幅达到了4.10%;国企指数则收盘于8742.44点,跌幅为1.53%。

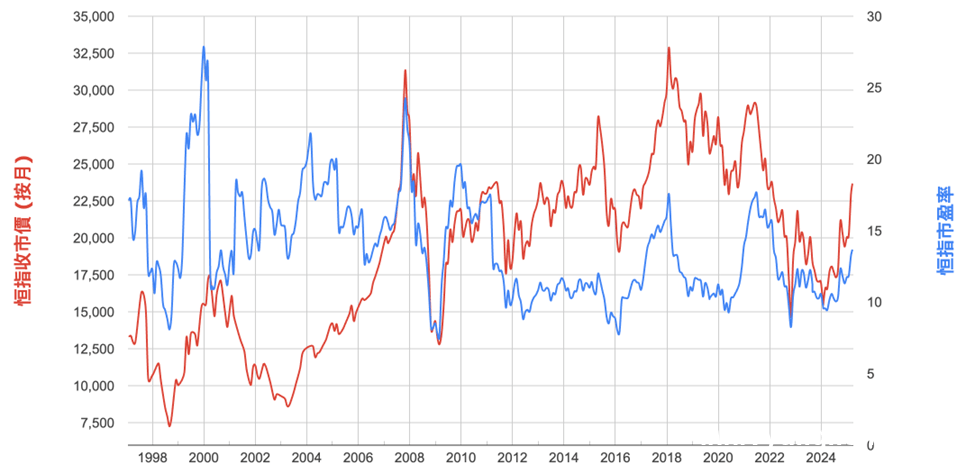

恒生指数周走势图

数据来源:相关财经数据平台

板块与个股表现

在板块方面,近期新能源电车板块的企业陆续公布了2024年的财报。在众多企业中,仅有理想和赛力斯实现了正的净利润。小米汽车虽然在这一年亏损了62亿,但其公司拥有充足的现金流,各项业务的发展态势良好,足以弥补当前的亏损。其中,小米汽车的SU7和SU7 Ultra两款车型凭借超高的话题度,取得了惊人的销量成绩,公司有望在2027年之前实现盈利。不过,整个新能源电车板块在周尾出现了震荡行情,这可能与中欧电车关税谈判有着密切的关联。3月20日,欧盟委员会副主席马罗什·谢夫乔维奇不断对电车企业施压,试图促使电车企业将更核心的产业链转移至欧洲,比亚迪在匈牙利的电车工厂就被特别举例讨论。此外,全球电车龙头特斯拉连续两个月股价暴跌,这在短期内可能会对部分市场情绪产生持续的影响。

个股方面,上周腾讯公布了2024年全年财报,其营收和利润均超出了市场的预期。其中,营收重新回到了两位数的增长轨道,净利润更是同比增长超过40%。腾讯的主要营收增长集中在游戏及广告营销业务板块。本土游戏板块同比增长达到了10%,而广告营销板块同比增长则高达20%。对于大型互联网企业来说,主要业务板块实现双位数增长是非常令人瞩目的成绩。与此同时,腾讯在AI相关领域的资本投入持续加大,第四季度单季度的支出超过了2023年全年。预计腾讯将凭借其微信生态的强大护城河,加速在其生态下普及AI应用。

市场综合分析

从大盘角度来看,自年初以来,大盘一直处于震荡中稳步上行的状态。截至目前,恒生指数年初至今已累计上涨约20%。市盈率也从去年底的11.75上升至14,相较于去年3月的9.45有了明显的提升。结合历史周期数据进行分析,港股仍然具备一定的上行潜力,不过还需要等待新的催化剂来推动。

数据来源:相关金融数据统计

从资金层面来看,本周南向资金的整体成交额虽然没有达到2月的高峰水平,但单日成交量已经接近1月的两倍,并且呈现出企稳的迹象。从长期趋势来看,南向资金在港股市场的参与度正逐年提升。根据港交所的数据显示,2月证券市场中南向资金成交占比已经超过40%,达到了近4年的高点,这表明目前市场的主导资金仍然以南向资金为主,外资的参与热度不如去年9月。根据EPFR的统计,近期外资流入主要以被动型和交易型资金为主,主动型资金仍处于净流出状态。尽管部分长线外资已经开始逐步进入市场,但主要来自亚太地区,其他海外资金依旧保持较为谨慎的态度,都在观望中国市场能否释放更多的消费动能。

在内地市场方面,17日上午国家统计局发布的数据显示,社会消费品零售总额同比增长4%,其中除汽车以外的消费品零售额增长4.8%。预计这是消费品以旧换新政策带动了相应品类商品零售额较快增长,正逐步激活耐用品消费潜力。同时,公布的70个大中城市住宅销售价格2月报告中,虽然新房有部分城市出现了小幅上涨,但更具参考价值的二手房房价同比无一上涨。这对于过去一年持续刺激房地产消费的政策来说,其传导时间和范围都将影响实际效果,需要拉长时间进行观察。

在国际市场方面,美国2月零售销售数据大幅度不及预期,并且对1月份的数据下调了30bps。在此前的消费企业电话会议中,Costco、Walmart等企业高管表示,在高关税预期下,消费者变得更加谨慎和节省。美联储货币政策委员会上周结束了为期两天的货币政策会议,决定暂停降息,会后的展望显示出其对特朗普新政对经济影响的担忧。点阵图显示,2025年预计降息两次。国际原油市场方面,OPEC+产油国同意按最新方案实施补偿性的减产,同时美国对伊朗石油实行了又一轮制裁。消息公布后,油价维持上涨趋势。WTI原油期货20日单日涨幅为1.55%,布伦特原油期货单日涨幅为1.48%。未来原油市场受国际形势的影响较大,比如俄乌停火谈判结果等事件。

本文全面回顾了上周港股市场的情况,包括指数回调、板块与个股表现,从大盘和资金层面分析了市场态势,还结合内地消费、房地产数据以及国际上美国经济、原油市场等情况,展现了港股市场受内外多种因素影响的现状。投资者需综合考虑各方面因素,密切关注市场动态和政策变化。

原创文章,作者:Delilah,如若转载,请注明出处:https://www.yanghehb.com/3784.html