本文聚焦慧算账控股向港交所第三次递交招股书拟上市一事,深入分析了该公司目前面临的营收增速放缓、累计亏损巨大、市场竞争激烈、资金链紧绷等多方面问题,探讨其未来发展的不确定性。

近期,慧算账控股(以下简称“慧算账”)向港交所递交了招股书,计划在港交所主板挂牌上市,独家保荐人相关信息暂未明确。值得注意的是,这已经是慧算账继2023年6月、2024年6月先后两次递表失效后的第三次申请。

从招股书披露的信息来看,慧算账正陷入重重危机之中。近三年来,其营收增速逐年放缓,累计亏损超过9亿元,流动性也趋于紧张,资产负债率更是居高不下。在这样的情况下,通过上市进行募资对于慧算账来说已经是迫在眉睫的事情。然而,尽管慧算账号称是国内最大的中小微企业财税解决方案提供商,但其市场占有率仅为0.5%,而且客户数量和留存率都呈现出下滑的趋势。在市场竞争日益激烈的大背景下,慧算账能否保持现有的市场地位,还是一个未知数。

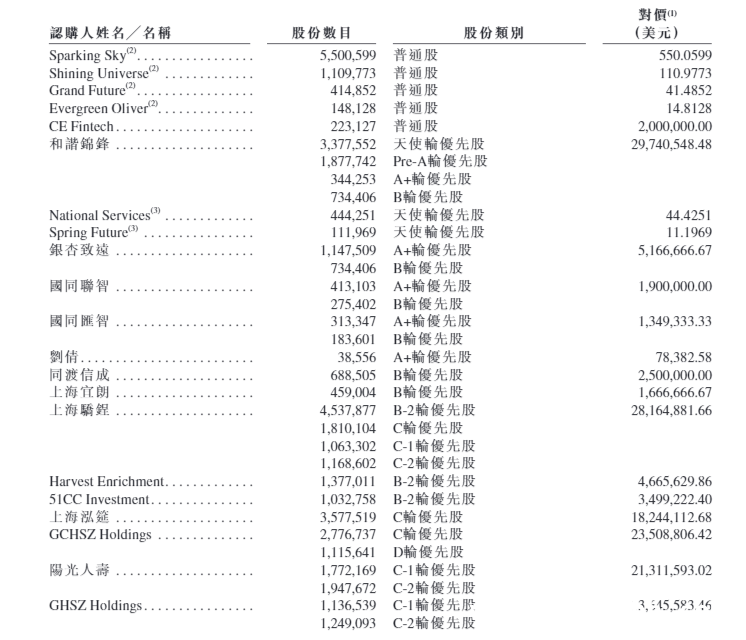

部分早期股东已撤资出逃

根据官网信息,慧算账成立于2015年,一直致力于为中小微企业提供全面的财税解决方案,其服务内容涵盖了会计、发票、合规以及综合财务管理等多个方面。慧算账的核心产品是基于SaaS的智能财税系统(SATP系统)。

慧算账的创始人张述刚毕业于青海大学医学院,主修临床医药学,于1989年毕业。毕业后,他并没有在医疗领域继续深入发展,而是做出了“弃医从商”的选择,投身到了财税服务行业。

在2005年12月至2014年7月期间,张述刚加入了方欣有限公司。在该公司,他先后担任了系统集成、售前技术支持、税务和营销中心等多个业务板块的总经理,最终成为了公司的执行副总裁。在此期间,他还担任了中国国家税务总局“金税三期”项目的总监,参与了政府电子税务系统的建模和设计工作,并带领团队负责起草了中国税务行业标准“金税三期工程纳税服务系统,第三方接入标准规范(试行)”。

创立慧算账之后,张述刚担任公司的首席执行官,主要负责制定企业及业务策略,监督集团的管理、业务运营、日常财务管理以及研发工作。

招股书显示,在2022 – 2024年(以下简称“报告期”),慧算账分别实现营业收入5.16亿元、5.39亿元和5.51亿元,增速分别为48.8%、4.4%、2.3%,增速逐年放缓,复合年增长率仅为3.4%。同时,公司分别净亏损5.06亿元、3.02亿元和1.41亿元,三年累计净亏损超过9亿元。

虽然慧算账的亏损幅度在逐年收窄,毛利从2.68亿元增加到了3.53亿元,毛利率从51.99%提升至64.07%,但这种增长主要是依靠节流而非开源,业务的内生增长动力明显不足。

费用控制是慧算账亏损收窄的关键。在报告期内,公司的销售及营销开支从3.81亿元降至2.74亿元,占收入的比例从73.8%减少至49.8%;研发开支从0.86亿元降至0.47亿元,降幅达到45%,研发费用率从16.63%降至8.52%;行政开支从1.16亿元降至0.98亿元。截至2024年末,公司员工数量为1042人,其中销售人员占比47.9%,较上年末的46.5%略有升高,这表明营销仍然是公司成本的主要支出部分。

图源:招股书

慧算账在招股书中也坦言,如果未来公司的收入增长无法抵消成本,那么公司存在“可能无法实现盈利”的风险。

在客户与市场拓展方面,慧算账面临着诸多挑战。

中国财政部的数据显示,截至2023年6月30日,全国代账机构达到25673家,同比增长11.6%,小微企业代账市场规模为10.7亿元,增长15.4%。中小企业总数超过6000万户,其中60%依赖外部财税服务,2023年新增企业超过900万家(国家市场监管总局数据),市场需求十分旺盛。

然而,中小微企业财税解决方案行业的竞争异常激烈,市场高度分散,参与者众多,大约有8万家公司。尽管慧算账号称是中国最大的中小微企业财税解决方案提供商,但其2023年的市场份额仅为0.5%,前五名合计市场份额约为0.84%,不足1%。

在这样的竞争格局下,公司直营模式下基于SaaS的解决方案的客户数量从2022年的21.19万家减少至2024年的20.18万家,主要原因是中小微企业客户预算紧张或者进行企业注销,在服务协议终止后没有续订。报告期内,慧算账的客户留存率从84.9%降至80%,推荐率从16.7%降至14.6%,获客成本在期间增长了20.7%,这使得公司业务的稳定性和持续性受到了质疑。

客户流失已经对公司的收入增长产生了影响,如果这种趋势持续下去,可能会进一步影响公司的盈利能力和市场竞争力。报告期内,公司核心业务“基于SaaS的解决方案”收入占比超过80%,分别为4.53亿元、4.64亿元和4.59亿元,呈现出先升后降的趋势,三年间几乎没有增长。

更值得注意的是,慧算账“中国最大的中小微企业财税解决方案提供商”这一头衔的真实性还有待考证。据界面新闻报道,在中小微企业财税服务市场,税友股份与金蝶处于国内并列第一的水平。税友股份2024年半年度报告显示,其中小微企业数智财税服务云平台活跃企业用户900万户,付费用户615万户,数量均远超慧算账。另据金蝶国际2023年ESG报告,其在SaaS EA(企业级应用软件云服务)、SaaS ERM(企业资源管理云服务)、财务云市场占有率均排名第一。

即便慧算账的市场地位属实,金蝶国际等行业巨头也正在向代账市场扩张,新玩家通过低价策略抢夺市场,传统代账公司也在进行数字化转型,慧算账的龙头地位并不稳固。

资金链紧绷 负债率超700%

报告期内,慧算账的总资产从5.7亿元降至2.88亿元,总负债却从31.39亿元升至33.34亿元,资产负债率高达1157.28%,已经严重资不抵债。

其中,可赎回可转换优先股是主要的负担,各报告期末分别为23.05亿元、24.55亿元和25.74亿元,主要是由于收入增长导致估值提升。这些优先股被计入流动负债,如果IPO成功,将每股1:1转换为普通股,否则投资者可要求回购,赎回价为本金加8%年化收益,这将对公司的资金链造成巨大的冲击。

与此同时,慧算账的经营现金持续流出,各期净流出额分别为2.18亿元、0.54亿元以及0.31亿元。截至2024年末,公司现金及现金等价物余额还不到1亿元,仅剩下0.92亿元,而短期合约负债高达3.45亿元,面临着较为严峻的短期偿债压力。

综上所述,慧算账在营收、市场、资金等多方面面临着严峻挑战,此次第三次冲击港交所上市,虽有募资缓解困境的需求,但上市后的发展仍充满不确定性,其能否在激烈的市场竞争中突围,实现盈利和稳定发展,还有待进一步观察。本文总结

原创文章,作者:Edward,如若转载,请注明出处:https://www.yanghehb.com/317.html