本文聚焦京新药业2024年年报,详细分析了公司各业务板块的表现,包括成品药、原料药、创新药研发以及医疗器械业务,指出了业务发展中的亮点与不足,探讨了公司未来面临的挑战。

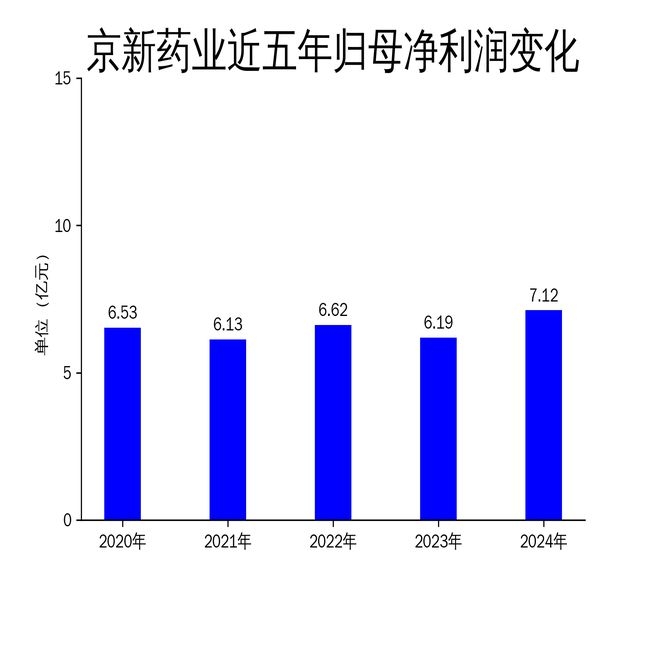

在4月2日,京新药业(股票代码:002020)正式发布了2024年年报。从年报数据来看,公司在这一年展现出了一定的发展态势。全年实现营业收入达到41.59亿元,相较于上一年同比增长了3.99%;归母净利润为7.12亿元,同比增长幅度达到15.04%;扣非净利润也有不错的表现,为6.47亿元,同比增长21.38%。整体业绩呈现出稳健的态势,然而,其中也存在着一些隐忧。原料药业务收入出现了下滑,同比下降8.37%,这一情况在财报中显得格外突出。

主营业务表现分化,原料药业务承压

2024年,京新药业的主营业务呈现出明显的分化特征。其中,成品药业务成为了公司业绩增长的主要动力。成品药全年收入达到25.22亿元,同比增长了8.42%。值得一提的是,公司的1类创新药地达西尼胶囊在2024年3月底正式推向市场,并于11月成功进入医保支付目录。这一举措为该药品未来的销售提供了有力的支持,也为公司的业绩增长增添了新的动力。此外,仿制药业务也保持着稳健的增长态势。在这一年里,公司全年获得了14个仿制药生产批件,进一步巩固了其在精神神经和心脑血管领域的市场地位。

然而,与成品药业务形成鲜明对比的是,原料药业务的表现不尽如人意。在报告期内,原料药收入为8.76亿元,同比下降了8.37%。尽管子公司绍兴京新的520车间零缺陷通过了FDA首次认证,恩诺沙星也获得了欧洲CEP证书,但国内原料药市场的波动还是对业务造成了较大的影响。原料药业务的疲软不仅拖累了整体营收的增长,也暴露出公司在供应链管理和市场应对能力方面存在一定的不足。

研发投入下降,创新药布局面临挑战

2024年,京新药业在研发投入方面出现了下降的情况。研发投入为3.83亿元,同比下降了4.35%,研发投入占营业收入的比例也从上年同期的9.22%下降至9.22%。虽然公司在创新药领域取得了一定的进展,例如治疗精神分裂症的JX11502MA胶囊II期临床接近尾声,治疗溃疡性结肠炎的改良型新药康复新肠溶胶囊II期临床进展顺利,但研发投入的下降可能会对未来创新药的布局产生不利影响。

此外,公司在仿制药领域的研发速度虽然有所加快,但仿制药市场竞争异常激烈,价格压力较大。如何在保持仿制药业务稳健增长的同时,进一步提升创新药的研发能力和市场竞争力,成为了京新药业未来需要面对的重要挑战。

医疗器械业务增长,但全球化布局仍需加强

2024年,京新药业的医疗器械业务实现了一定的增长。该业务全年营收达到6.87亿元,同比增长了7.84%。子公司深圳巨烽在国内市场继续保持着较高的占有率,并通过与全球主流大设备厂商的合作,进一步拓展了国际市场。尽管深圳巨烽在韩国基地扩大了生产规模,但公司在欧美区域市场的拓展仍处于初步阶段,全球化布局的深度和广度都有待进一步加强。

总体而言,从京新药业2024年的财报可以看出,公司在成品药和医疗器械业务上取得了稳健的增长,这是公司发展的亮点所在。然而,原料药业务的疲软以及研发投入的下降为公司未来的发展埋下了隐患。在复杂多变的市场环境中,如何进一步提升创新能力和加强全球化布局,将是京新药业未来需要重点解决的问题。

本文围绕京新药业2024年年报展开,分析了公司各业务板块的发展情况。成品药和医疗器械业务增长良好,但原料药业务下滑,研发投入减少也带来挑战。公司需在未来提升创新能力与加强全球化布局,以应对市场变化,实现更好发展。

原创文章,作者:Megan,如若转载,请注明出处:https://www.yanghehb.com/10265.html